298| AI工厂GPU寿命:折旧迷思与价值重估

298| AI工厂GPU寿命:折旧迷思与价值重估

数据存储前沿技术

发布于 2025-11-29 18:13:57

发布于 2025-11-29 18:13:57

全文概览

在AI技术飞速发展的今天,图形处理单元(GPU)已成为驱动AI工厂的核心引擎。然而,关于GPU的实际使用寿命及其折旧周期的讨论,正引发业界广泛关注。一种普遍的看法认为,受限于快速的技术迭代和高强度的计算需求,GPU的“有用寿命”可能仅有短短两到三年。但这种观点是否准确?尤其是在AI工厂这一全新范式下,我们能否沿用过去的服务器资产折旧模型?本文将深入剖析GPU的价值级联效应,探讨超大规模云服务商和AI原生新云在折旧策略上的差异,并揭示现金流作为衡量AI工厂真实经济表现的关键指标。您是否也曾对GPU的实际寿命感到困惑?在AI时代,我们又该如何重新评估这些关键资产的经济价值?

阅读收获

- 理解GPU的“价值级联”如何通过支持从训练到推理再到分析等不同工作负载,显著延长其经济效用。

- 认识到超大规模云服务商(如AWS、Azure、GCP)已普遍采用六年折旧周期,而AI原生云则倾向于更保守的四至五年周期。

- 掌握现金流(OCF)作为评估AI工厂健康状况和投资回报率(ROI)比GAAP/非GAAP收益更具参考价值的关键指标。

- 洞察AI硬件的快速创新周期与资产折旧策略之间的动态平衡,以及五年的折旧周期可能成为未来AI基础设施的新常态。

👉 划线高亮 观点批注

BREAKING ANALYSIS 作者:Dave Vellante

新闻界对图形处理单元(GPU)——人工智能的主导芯片——的使用寿命给予了极大关注。尽管普遍的说法认为GPU寿命很短,并且运营商在“做账”,但研究表明,GPU的使用寿命,就像之前的中央处理器(CPU)一样,比许多人声称的要长得多。

在本期Breaking Analysis中,我们将使用以下信息图来详细阐述观点。

前提

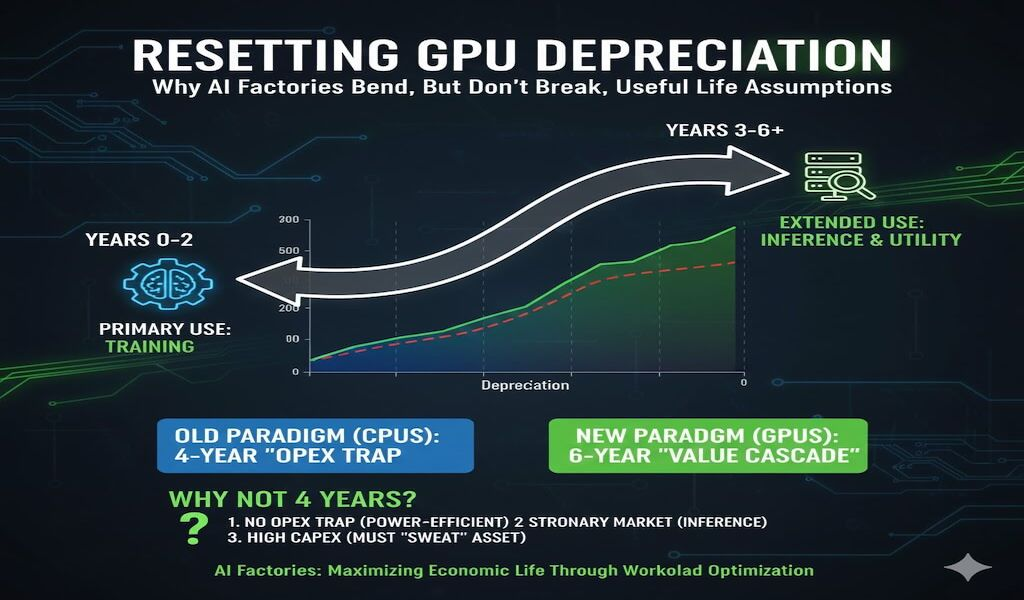

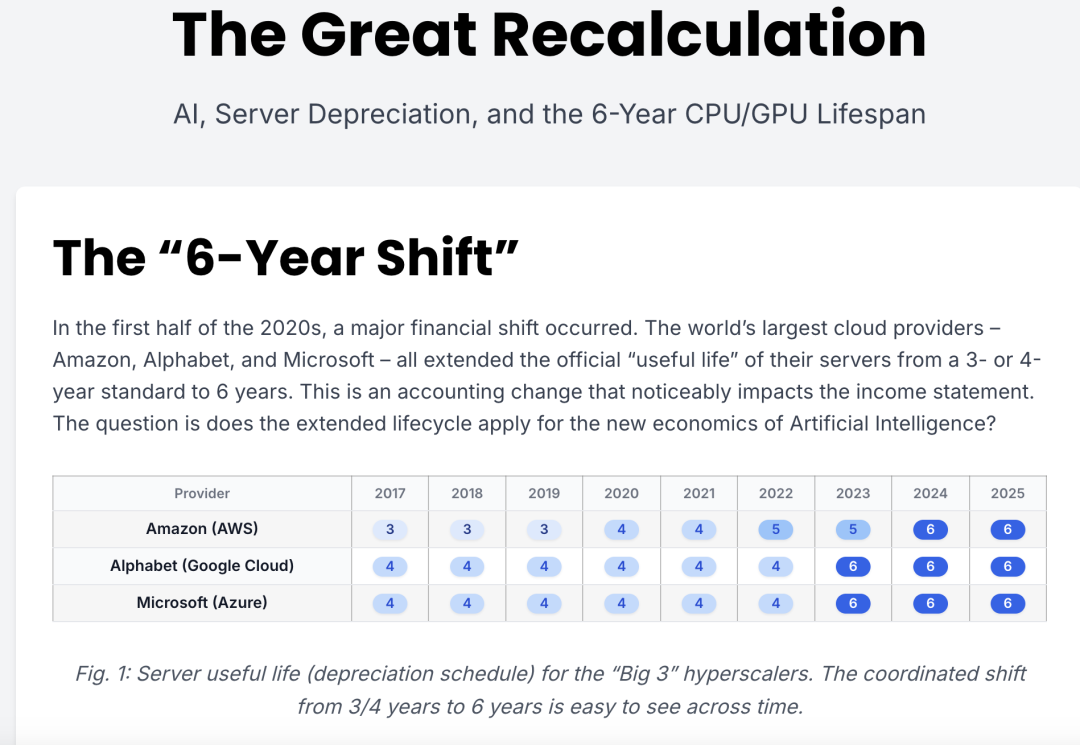

2020年1月,亚马逊将其服务器资产的折旧周期从三年改为四年。这一会计调整的实施是因为亚马逊发现其服务器的使用寿命可以延长至三年以上。摩尔定律正在减弱,而亚马逊(Amazon.com Inc.)的规模使其能够服务于多样化的用例,从而在更长的时间内从其EC2资产中产生收入。其他超大规模云服务商也纷纷效仿,如今,三大巨头都对服务器资产采用六年的折旧周期。

问题是,在AI工厂时代,这种动态是否会持续,还是服务器的使用寿命会缩短?我们认为,这种动态将持续下去,因为当今最苛刻的训练基础设施将服务于各种未来的用例,从而将GPU的使用寿命(每token的收入)延长至其初始目的之外。同时,我们相信英伟达公司(Nvidia Corp.)推动的更快速的创新周期将会在一定程度上压缩折旧周期,从目前的六年缩短至更保守的五年。

pic-1

pic-1

pic-2

pic-2

pic-3|841x789

pic-3|841x789图3:我们认为,GPU使用寿命为两到三年的说法是不正确的。今天的训练基础设施将支持未来的工作负载和应用,如推理。

|841x669

|841x669数据来源:公开的SEC文件和行业报告

“六年转变”

信息图显示内容: 图1展示了亚马逊网络服务(AWS)、谷歌云(Google Cloud)和微软Azure(Microsoft Azure)从2017年到2025年的折旧周期。该图表突显了从三年和四年周期向统一的六年使用寿命假设的协调演进,该演进始于2023-2024年。

关键要点:

- AWS率先延长了资产寿命,引发了快速跟进的响应。

- 到2023年,所有三大超大规模云服务商都统一采用六年。

- 这一扩展代表了营业收入的显著变化,通过将折旧分摊到更长的时间跨度来实现。

- 这一转变发生在AI资本支出(CapEx)大规模增长之前,意味着AI基础设施继承了这一标准,但最终可能会对其提出挑战。

研究表明,这一转变反映了超大规模云服务商对工作负载多样化的信心。即使硬件老化,通用计算、分析、网络服务和长尾工作负载的需求也支撑了资产生命周期内的收入产生。开放性的问题是,成本更高、功耗受限且发展更快的AI GPU集群是否会表现出相同的行为。

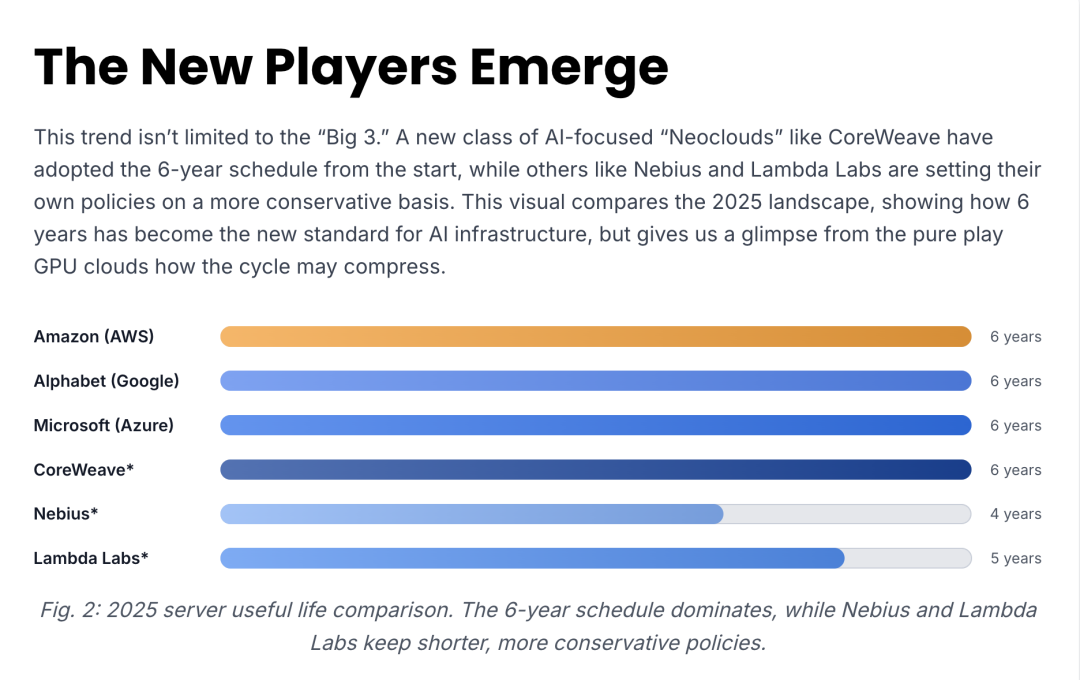

新玩家涌现

信息图显示内容: 图2展示了超大规模云服务商和AI原生NeoCloud(CoreWeave、Nebius、Lambda Labs)之间折旧周期的横向条形对比。大型云服务商已牢固地确定了六年折旧,而NeoCloud则采取了更保守的立场(Lambda Labs为五年,Nebius为四年)。

关键要点:

- CoreWeave是例外,尽管专注于AI密集型业务,却采用了激进的六年折旧策略;

- Nebius和Lambda Labs使用较短的周期,反映了更快的现代化周期和可能不那么异构的工作负载组合;

- NeoCloud的策略为AI纯粹经济学与通用云经济学可能存在的差异提供了指示。

在我们看来,图2预示着折旧周期的轻微压缩。AI优先的云服务商无法承受停滞不前的基础设施;后续GPU代际的每瓦性能(performance/watt)提升直接决定了竞争力。随着NeoCloud的规模扩大,它们四到五年的周期可能会影响超大规模云服务商的建模——特别是当加速计算在资本支出中所占份额越来越大时。

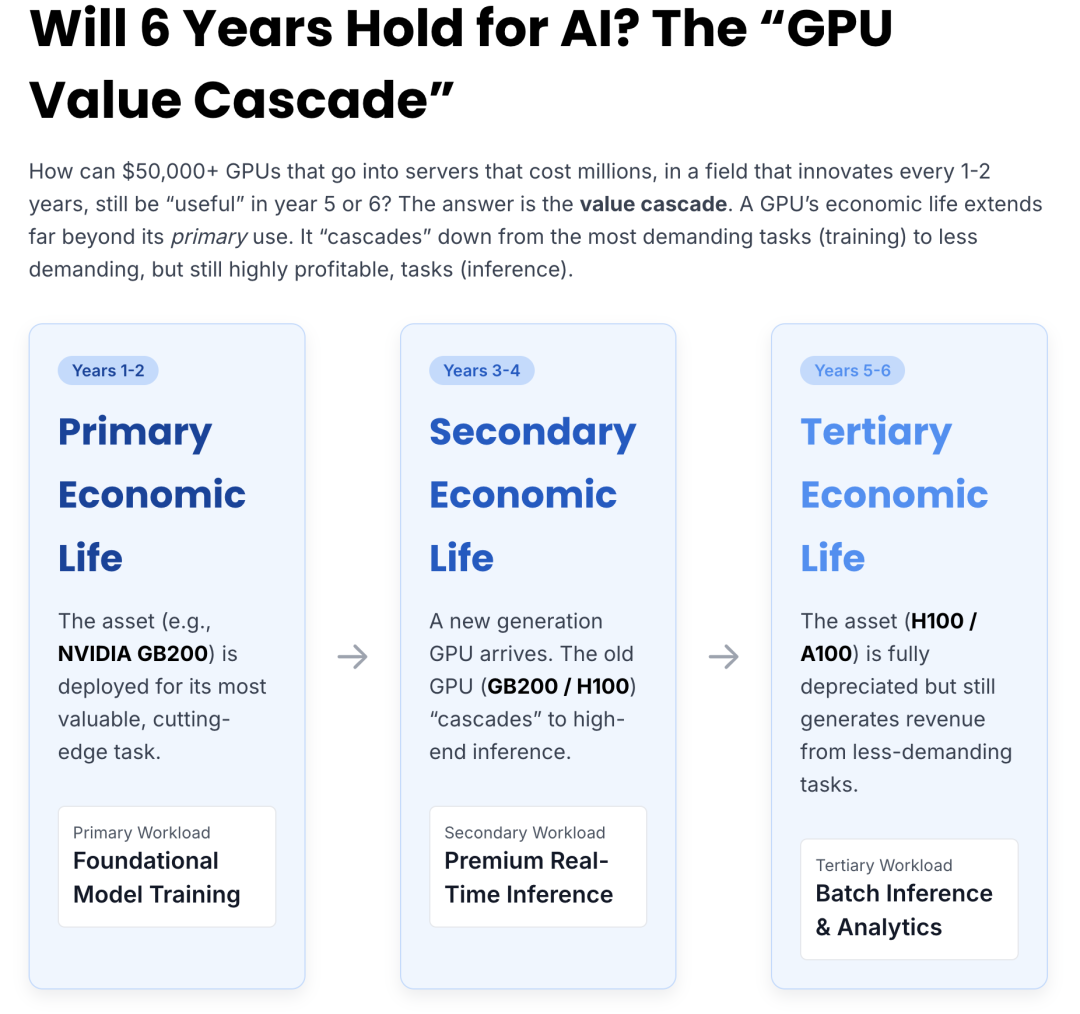

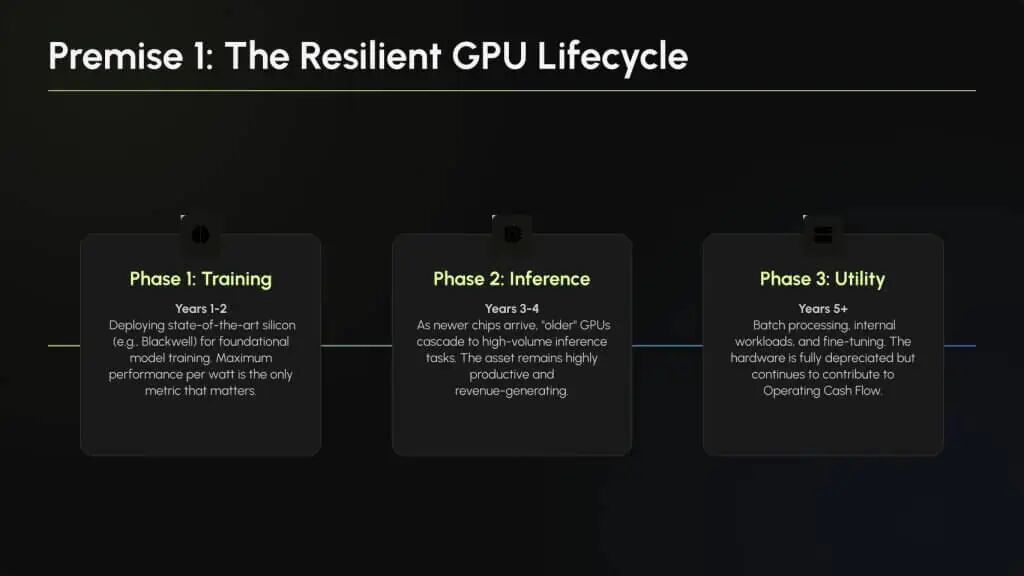

AI的六年周期是否会持续?GPU价值级联

信息图显示内容: 图3描绘了一个三阶段生命周期框架:

- 第1-2年: 支持基础模型训练的主要经济寿命。

- 第3-4年: 支持高价值实时推理的次级寿命。

- 第5-6年: 支持批量推理和分析工作负载的第三级寿命。

关键要点:

- 价值级联在结构上延长了GPU的可用性,即使代际更新迅速;

- 训练需要峰值性能;推理容忍较低的延迟限制;批量/分析在长尾端运行;

- 这类似于服务器的再利用,证明了过去折旧延长的合理性。

我们相信,这一框架支持比许多人声称的两到三年更长的使用寿命假设。GPU 在达到训练用途的终点时并不会“死亡”,而是会过渡到要求较低但仍能产生收入的任务。这就是AI工厂时代最大化token收入的本质。

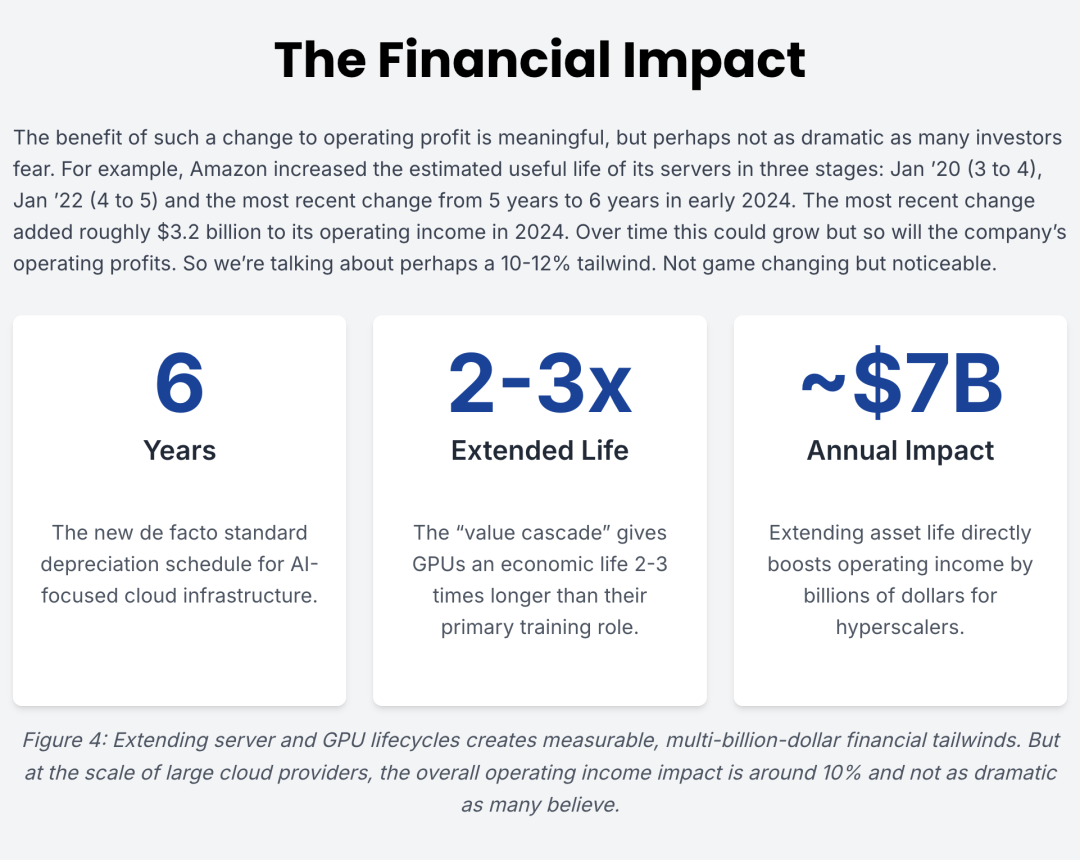

财务影响

信息图显示内容: 图4展示了三个总结影响的图块:

- 六年作为新兴标准。

- 通过级联实现两到三倍的寿命延长。

- 对营业收入的每年70亿美元影响(使用超大规模云服务商的近似数字作为示例)。

关键要点:

- 延长使用寿命确实提升了超大规模云服务商的GAAP盈利能力;

- 然而,GPU可能比CPU具有更长的经济尾部,因为推理和内部工作负载是无穷无尽的。但可能不如生成式AI之前的CPU周期长;

- 随着GPU资本支出(CapEx)进入万亿美元级别,更长折旧周期的财务杠杆效应将更加显著。

分析表明,AI工厂放大了这个问题,但并未达到许多媒体所预测的程度。对于万亿美元级别的GPU资产来说,使用寿命假设的一年变化可以使营业收入波动数十亿美元;但就超大规模云服务商的整体营业利润而言,这并非颠覆性的。这种动态将成为财报电话会议和投资者指南中反复出现的主题。因此,投资者应关注营业现金流和自由现金流,以更好地了解业务表现。

以下部分总结了我们对此问题的看法:

前提1:GPU具有弹性的生命周期

|841x473

|841x473

关键要点:

- 训练是一个短暂的窗口期(一到两年),在此期间只有最新的芯片才具有竞争力;

- 推理需求正在爆炸式增长,并在第3-4年吸收“上一代”GPU;

- 通用工作负载(内部处理、微调、检索增强)将资产寿命延长至第5年甚至更长。

我们相信,代理式应用、检索工作流、自动化助手和微调管道的普及将把GPU的使用寿命扩展到训练阶段之外。这加强了延长经济周期的持久性。

前提2:NeoCloud预示着超大规模云服务商的寿命略短

关键要点:

- AI原生云优先考虑现代化速度而非会计收益;

- 五年中位数似乎是AI中心化提供商正在形成的均衡点;

- 加速计算正在改变预算的构成——较短的折旧与更快的GPU创新周期更匹配。

研究表明,随着加速基础设施在资本支出中占据主导地位,这个五年中位数将是超大规模云服务商最终趋同的水平。尽管通用计算在历史上可以维持六年,但AI工厂面临不同的竞争压力。此外,随着传统CPU技术的实用性降低,其寿命可能会缩短。但总的来说,我们认为AI不会导致损益表的剧烈变化。

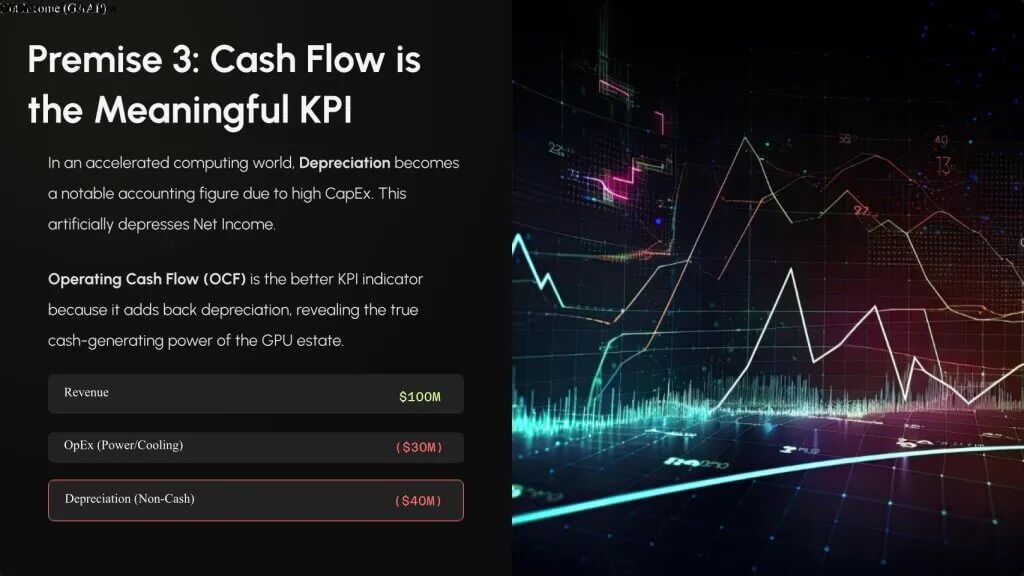

前提3:现金流成为更有意义的关键绩效指标(KPI)

关键要点:

- 高折旧掩盖了AI工厂的真实经济表现;

- 营业现金流(OCF)增加了折旧,揭示了GPU资产即使在收益看似受压时也能产生强劲现金;

- 随着资本支出(CapEx)的增加,收益与现金流的差距将扩大。

我们认为,投资者必须调整其估值框架。营业现金流将成为相对于非GAAP和GAAP收入越来越重要的关键绩效指标。OCF将是衡量AI工厂健康状况、可持续性和投资回报周期(ROI)的主要指标。随着折旧周期的压缩,这一点变得至关重要。

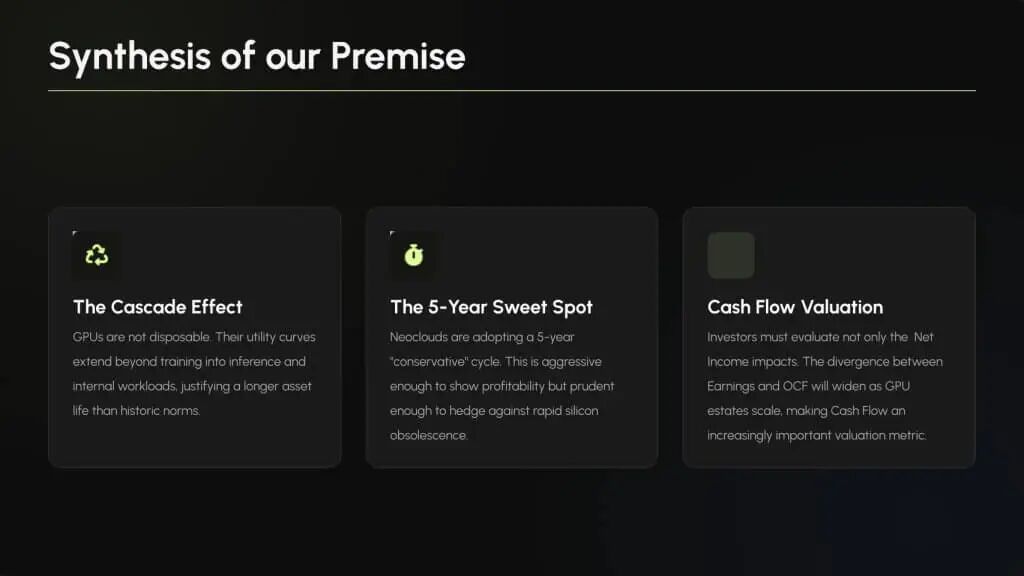

前提综合

关键要点:

- GPU是耐用的经济资产,而非短命的商品;

- 五年周期正在成为现代化与经济效率之间的平衡点;

- 投资者必须通过现金流而非仅凭收益来评估AI工厂。

上述图表勾勒了行业战略方向,即可能通过略短的会计寿命来延长经济效用——这既反映了技术现实,也反映了收入/token预期。

结论

研究表明,GPU的使用寿命将继续受益于“价值级联”,使其资产能够在初始训练窗口期之后很长一段时间内产生收入。同时,每12到18个月出现的新架构将对正式的折旧计划构成压力。我们相信,超大规模云服务商最终将趋同于一个五年周期——比今天的六年模型要短,但仍能得到延长的经济效用的支持。

在AI工厂时代,折旧成为一种杠杆。获胜者将是那些最大化GPU在训练、推理和内部工作负载中的效用曲线,同时保持对计算、土地、水、电力以及建造AI工厂所需技能的获取的运营商。随着资本支出达到万亿美元级别,现金流将日益成为投资者关注的指标。

延伸思考

这次分享的内容就到这里了,或许以下几个问题,能够启发你更多的思考,欢迎留言,说说你的想法~

- 在AI硬件创新加速的背景下,企业应如何平衡快速更新换代带来的竞争优势与资产折旧成本,以实现最优的经济效益?

- “价值级联”模型在多大程度上能够缓解AI工厂对最新一代GPU的依赖,以及这种模式在不同规模和应用场景下的适用性如何?

- 随着AI工厂资本支出(CapEx)的持续攀升,投资者和技术决策者应如何调整评估框架,从收益转向更关注现金流和实际资产效用?

原文标题:Resetting GPU depreciation: Why AI factories bend, but don’t break, useful life assumptions[1] ---【本文完】---

👇阅读原文,搜索🔍更多历史文章。

- https://siliconangle.com/2025/11/22/resetting-gpu-depreciation-ai-factories-bend-dont-break-useful-life-assumptions/ ↩

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-11-23,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号