智胜|三里岛重新转起来的那天

三里岛重新转起来的那天

从核电重启到 AI 算力竞赛,看懂 2025 年真正的基础设施战争。

建议阅读时间 16–20 分钟 · 适合公众号长文 / 内部战略简报 / 投研讨论

2024 年 10 月,沉寂四十五年的三里岛核电站重新进入公共视野。它不再只是美国核能事故的历史符号,而成为 AI 算力竞赛的新注脚:微软的数据中心需要电,Constellation Energy 需要确定性买家,核电站重新被写进技术产业的资产负债表。

00核心判断:AI 的战场已经从模型参数转向基础设施

过去两年,人们习惯用模型参数、训练语料、GPU 数量来理解 AI 竞争。但三里岛重启这件事提醒我们:真正决定 AI 产业速度的,已经不只是算法,而是电力、水资源、土地、审批、融资和数据中心运营能力。

这不是一个“云端故事”。这是一个趴在地上的故事。

AI 正在把互联网时代“虚拟经济”的外衣撕开。它要核电站,要天然气,要冷却水,要高压输电线路,要数万亩土地,要社区忍耐,要监管豁免,还要资本市场相信这条路最终能跑出利润。

图 1:AI 的基本约束正在从芯片扩展到电力、水、土地与审批。

1 模型不是免费运行在云上,而是压在电网和水资源上。

2 单位推理价格下降,不等于总算力账单下降。

3 未来的赢家未必是最会讲模型故事的人,而是最会控制基础设施成本的人。

01高速公路是修得起来的,但修路的不一定赚钱

1999 年的硅谷,每个人都在谈骨干网。Cisco 的市值一度爬到 5500 亿美元,是华尔街当时最相信的“下一个十年”。它的高管在路演里说:互联网就像高速公路,我们是修路的。

后来的故事很清楚:互联网确实成了高速公路,但 Cisco 的股价从那以后再也没回到那个高点。

二十五年后,同样的比喻又出现了,只是“光纤”被换成了“算力”,“路由器”被换成了 GPU,“Cisco 的位置”被换成了英伟达和一批算力基础设施公司。

高速公路是修得起来的。但不见得就是修路的赚到钱。

这句话,是理解 AI 基础设施周期的第一把钥匙。一个产业的底层设施可以被证明是长期必要的,但这并不意味着每一个早期建设者都会获得长期利润。

1999:互联网骨干网故事进入资本市场叙事顶峰。

2000 以后:互联网基础设施被证明有价值,但大量修路者没有分享最终利润。

2024—2025:AI 算力基础设施进入类似周期,问题变成“谁修铁轨,谁付电费,谁吃利润”。

02AI 不在云端,它趴在地上

数据中心不是一个抽象名词。它是几万、几十万张 GPU 组成的机房,是冷却塔,是变电站,是输电线路,是土地审批,是地下水使用许可,是社区听证会,是电价分摊方案。

当 AI 公司宣布更大的模型、更长的上下文、更强的 Agent、更低的推理价格时,另一边的现实也在发生:数据中心排队接入电网,地方水资源被重新计算,居民担心电价上升,环保审查被要求加速甚至豁免。

过去互联网时代,人们喜欢说“虚拟世界”。但到 2025 年,这个词已经不够准确。AI 的增长不是悬浮在云里的,它直接落在物理世界。

数据中心不是上网的地方,它是把电、水、土地和资本转化为 Token 的机器。

这也是为什么核电、天然气、地热、可再生能源、电网扩容会重新成为 AI 公司的关键词。模型越强,越需要稳定、低成本、可持续的能源。

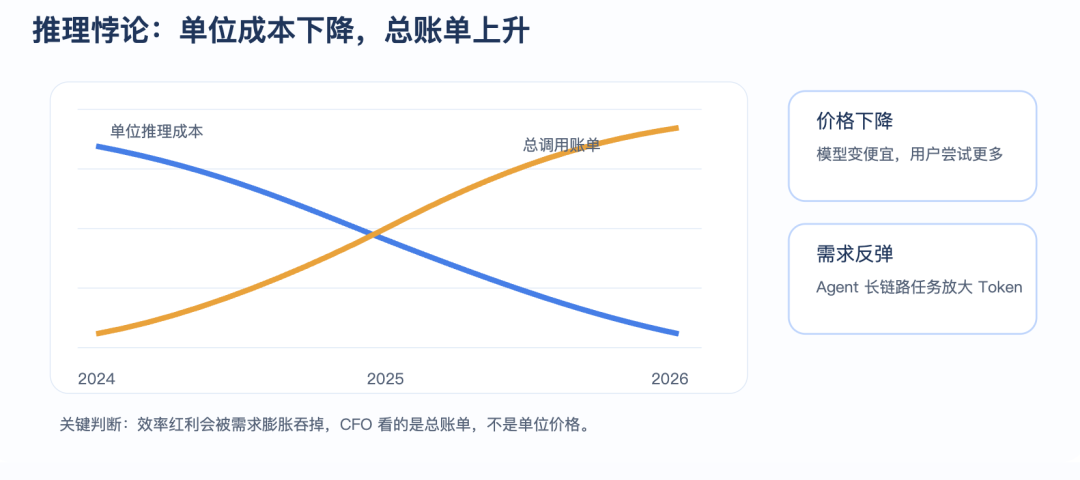

03推理鲸鱼:单位成本下降,总账单上升

AI 行业喜欢讲一个乐观故事:单位推理成本每年下降,模型会越来越便宜,使用会越来越普及。

这半句话没有错。但另一半经常被刻意忽略:模型越便宜,用户越会使用;使用越多,总账单越大。尤其是 Agent 型模型,它不再只是回答一句话,而是要拆任务、查资料、调用工具、写代码、反复验证。单次任务的推理链路被拉长,Token 消耗被放大。

于是出现一个看似矛盾、实际非常合理的局面:

单位价格在跌,但企业每个月收到的发票在涨。

图 2:当使用量增长快于单位成本下降,总账单仍会上升。

技术社区看到的是效率曲线。CFO 看到的是现金流曲线。前者说“推理更便宜了”,后者问“为什么账单又翻倍了”。

这也是 AI 商业化最微妙的地方:用户爱不爱用,不是唯一问题;用户是否愿意为高强度使用持续付费,才是真正问题。

04算力寡头:前沿 AI 公司表面风光,本质上是房客

到 2025 年,AI 行业的结构越来越像房地产:云厂商是地主,模型公司是租客,GPU 是精装修,用户则是最终希望租到便宜房间的人。

AWS、Microsoft、Google、Meta 掌握数据中心、芯片采购、电力合同、运维能力和资本开支节奏。OpenAI、Anthropic、xAI 等前沿 AI 公司站在聚光灯下,但在基础设施层面,它们仍然深度依赖云厂商、数据中心运营商和芯片供应商。

图 3:AI 公司争夺用户,云厂商控制机房、电力和资本开支。

这就是为什么 OpenAI 要摆脱单一云依赖,Anthropic 选择 AWS,xAI 自建超算,Oracle 因为绑定 OpenAI 重新翻身,CoreWeave 从矿工公司变成算力房东。

合同关系越来越复杂,甲乙双方越来越难分清。一个公司今天是投资方,明天是云服务商,后天又是客户,最后一起把钱送进 GPU、数据中心和电力资产。

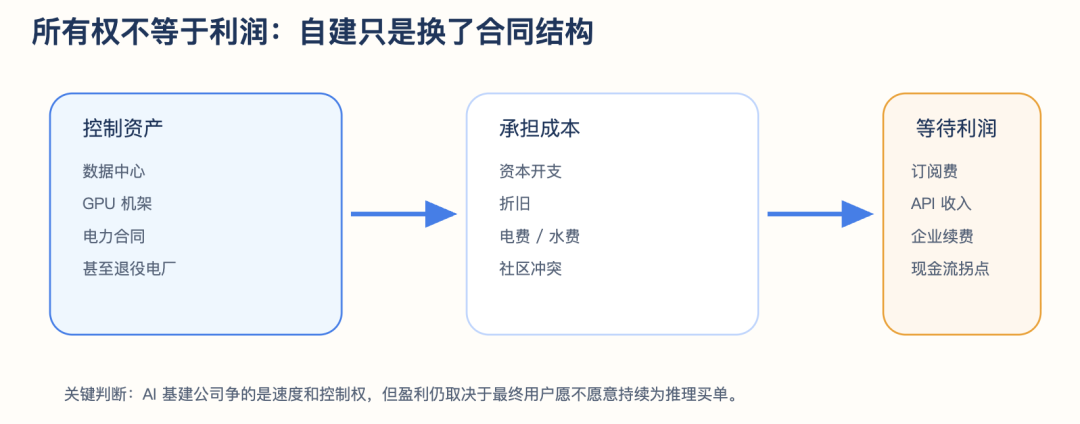

05自建的人:AI 公司开始买电厂、修机房、抢土地

OpenAI 的 Stargate 项目,xAI 的 Colossus,Oracle 的数据中心扩张,CoreWeave 的 GPU 租赁,富士康从代工厂切入 AI 数据中心设备——这些看似分散的事件,指向同一个趋势:AI 公司不再满足于租算力,它们开始试图控制算力生产过程。

自建数据中心、自购电力、自研芯片、自建能源合同,背后有两个动机:

- 第一,摆脱单一云厂商约束,获得基础设施话语权。

- 第二,在推理需求爆炸之前,锁定长期算力和能源成本。

但自建并不自动带来盈利。它只是把“租金问题”变成“折旧问题”,把“云账单”变成“资本开支、电费、运维和债务”。

图 4:自建基础设施改变的是合同结构,不自动解决商业盈利。

06谁付电费,谁能盈利

控制算力的“所有权”和控制算力的“利润”,从来不是一回事。

AI 公司可以自建数据中心,也可以买退役电厂,可以签核电合同,可以承诺使用可再生能源。但最终问题仍然回到一个最朴素的财务判断:

模型用户每个月愿意付的钱,能不能盖住电费、折旧、融资成本和运维成本?

如果答案是否定的,那么再漂亮的数据中心,也只是一个巨大的现金流黑洞。

在这个阶段,整个产业像一个互相买单的圆圈:云厂商买 GPU,模型公司租云,云厂商投资模型公司,模型公司承诺长期使用云,数据中心运营商借钱扩建,芯片公司确认收入,资本市场奖励增长叙事。

圆圈跑得越快,收入看起来越大。但如果最终用户的付费意愿没有跟上,现金流就会开始露出裂缝。

07真正的瓶颈是电

2025 年下半年,AI 行业的基本矛盾被慢慢说清楚:电力约束正在超过算法约束。

微软重启三里岛,Google 探索小型模块化反应堆,AWS 通过可再生能源采购匹配机房用电,美国能源部支持先进核能项目。所有这些动作背后,都是同一个现实:AI 需要稳定、低成本、低碳且可扩张的能源。

但电网扩容速度远慢于数据中心建设速度。地方电力公司要新建变电站、升级输电线路、扩大发电能力,还要面对一个尖锐问题:成本由谁承担?

矛盾 | 本质问题 | 产业影响 |

|---|---|---|

电力不足 | 数据中心新增需求集中爆发 | 算力建设受电网接入限制 |

水资源紧张 | 冷却需求与地方生活用水竞争 | 社区反对和审批风险上升 |

成本分摊 | 电网升级是否转嫁给居民 | 公共舆论和政治风险增加 |

监管真空 | 马甲公司申请、绕开听证 | 信任成本上升 |

黄仁勋可以说未来两年欧洲 AI 算力要涨 10 倍,但真正难回答的问题是:这 10 倍的电从哪里来?

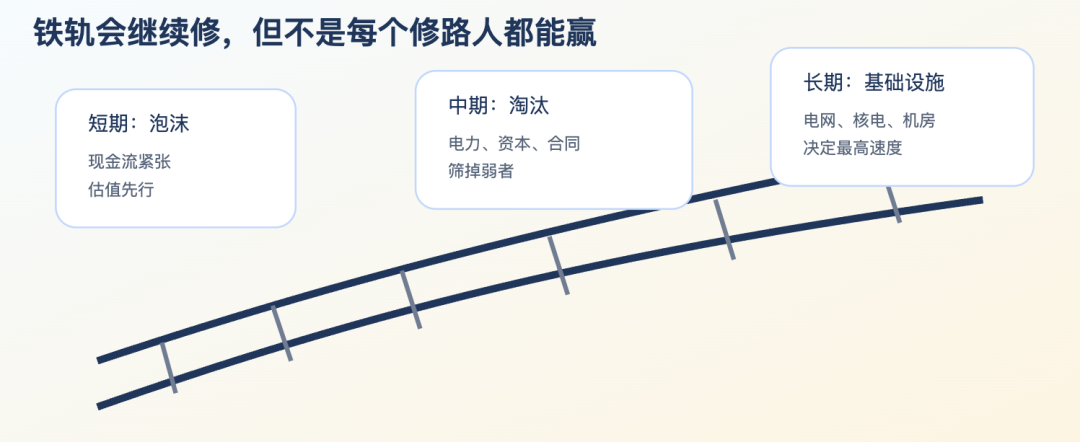

08铁轨:泡沫是真的,基础设施也是真的

这是不是泡沫?是的。

很多公司的现金流还没有被证明,很多合同提前透支了未来需求,很多估值建立在“明年会更大”的假设上。OpenAI 在烧钱,xAI 在烧钱,CoreWeave 在用债务和客户合同扩张,云厂商在用自由现金流继续堆资本开支。

但这又不只是泡沫。

因为这一轮砸下去的钱,正在催生真实资产:重启的核电站,新的电网,几十吉瓦可再生能源采购合约,跨州输电走廊,天然气项目,地热项目,数据中心走廊,新型冷却技术,以及围绕 AI 的能源金融结构。

图 5:短期是泡沫,中期是淘汰,长期是基础设施。

二十年前,Cisco 没有拿走互联网全部利润,但它所处的那一轮基础设施建设,确实铺出了后来的 YouTube、TikTok、Netflix、云计算和移动互联网。

今天 AI 基础设施也一样。铁轨会继续修,但不是每一个修路的人都能活到列车跑起来。

09未来在哪里:最高速度由基础设施决定

AI 产业下一阶段的竞争,将不再只是模型排行榜。它会变成五种能力的综合较量:

能力 | 决定什么 |

|---|---|

低成本能源能力 | 决定推理成本底线 |

数据中心运营能力 | 决定算力上线速度 |

芯片与模型协同能力 | 决定单位能耗下的有效 Token |

资本开支控制能力 | 决定能否穿越泡沫周期 |

真实付费场景能力 | 决定模型是否最终变成利润 |

AI 公司最终拼的不是“谁的发布会最震撼”,而是谁能把能源、芯片、机房、模型、应用和现金流连成一个可以自洽的系统。

市场会挑出赢家。但挑选过程,通常很难看。

结语:

三里岛重新转起来,是一个时代转向的信号

三里岛重新被写进技术产业的故事,不是因为人类突然忘记了核事故,也不是因为 AI 产业天生浪漫。

它只是说明,算力竞赛已经到了一个必须向能源系统借命的阶段。

过去我们以为 AI 的瓶颈在模型。后来发现,瓶颈在 GPU。再后来发现,瓶颈在数据中心。到 2025 年,答案越来越清楚:

真正的瓶颈,是电,是水,是土地,是监管,是资本,是最终用户愿不愿意为这一切买单。

铁轨还会继续修。核电站会重启,燃气电厂会被买走,电网会升级,数据中心会继续扩张。未来会有公司倒下,也会有新的基础设施巨头长出来。

但无论谁活到最后,有一件事已经确定:

AI 的最高速度,不再由模型参数单独决定

而由这片土地上能够承载多少电力、水资源、资本和社会许可共同决定。

精益数据训练营/解决方案架构师特训营

从数据到价值:精益数据工作坊

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-20,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号