误判了!供需拐点推迟一年?高盛40页深度:全球数据中心150GW大棋局与8000亿电网金矿

误判了!供需拐点推迟一年?高盛40页深度:全球数据中心150GW大棋局与8000亿电网金矿

AI 男神说

发布于 2026-01-28 15:36:21

发布于 2026-01-28 15:36:21

摘要:当市场还在讨论AI是否存在泡沫时,高盛已悄然修正了全球数据中心的供需模型。最新的预测显示,全球数据中心的“供需紧张”将比原预期持续更久——直到2026年。而在这一进程中,真正的瓶颈已不再是显卡,而是电力、零部件与熟练工。

本文深度拆解高盛11月最新研报,带你从150GW的宏大叙事中,寻找被忽视的Alpha。

PART 001

核心观点 (Key Takeaways)

- 紧张延续至2026年: 高盛更新后的供需模型显示,由于AI基础设施宣布浪潮及英伟达、Oracle等巨头的持续投入,全球数据中心的峰值占用率(Peak Occupancy)将延续至2026年,而非此前预测的2025年底。

- 150GW的超级扩容: 到2030年,全球数据中心容量预计将达到150 GW(较此前预测上调9%),这意味着未来6年的复合年增长率(CAGR)约为15%。

- 电力成为绝对瓶颈: 数据中心正在重塑美国电力市场。高盛将美国电力需求CAGR预测上调至2.6%,并预测到2030年,AI将消耗数据中心总电力的39%。

- 8000亿电网投资盛宴: 为支撑这一增长,预计到2030年电网资本支出将达到7900亿美元。

- 硬件与工业的溢出效应: AI服务器TAM(潜在市场规模)将在2027年达到5630亿美元,且液冷及机械结构的占比显著提升。

PART 002

供需天平倾斜:为何“紧张”是未来两年的主旋律?

高盛的研究团队在7月更新模型后,市场又消化了一波来自Nvidia、OpenAI、Oracle和xAI等巨头的AI基础设施公告。基于最新的自下而上(Bottom-up)测算,供需天平再次发生了微妙但关键的倾斜。

需求侧:AI与云的双轮驱动

目前的全球数据中心市场需求约为69GW。其中,云工作负载占58%,传统工作负载占27%,而包括训练和推理在内的AI工作负载仅占14%。这正是认知的关键差所在:尽管AI目前占比不大,但其增速惊人。

高盛预测,到2027年,全球总需求将增长45%至100GW。届时,AI工作负载的占比将翻倍至30%,而传统工作负载将萎缩至20%。

供给侧:峰值后移

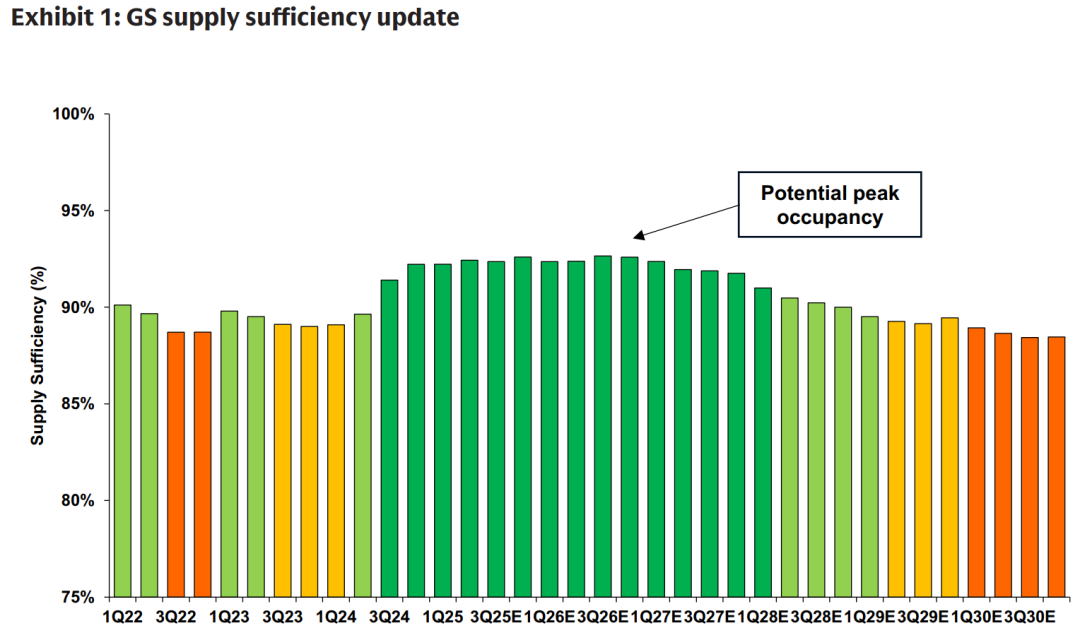

基于451 Research的最新数据,高盛将供需平衡的转折点推迟了。模型显示,数据中心市场的供应充足率(Supply Sufficiency)在2025年将维持在92%的高位(意味着极低的空置率),并在2026年继续维持这一紧张水平,直到2027年才开始逐步缓解。

高盛全球数据中心供应充足率预测(2022-2030E),该图展示了供应紧张(低充足率)将如何延伸至2026年,并在之后缓慢缓解。

这一修正的核心逻辑在于:尽管长期供应(2030年)预测上调了9%,主要得益于Homer City的2GW项目、Oracle的500MW项目以及超大规模企业的5.6GW增量,但在中期(Medium Term),可用的电力供应增加速度赶不上需求的爆发。

PART 003

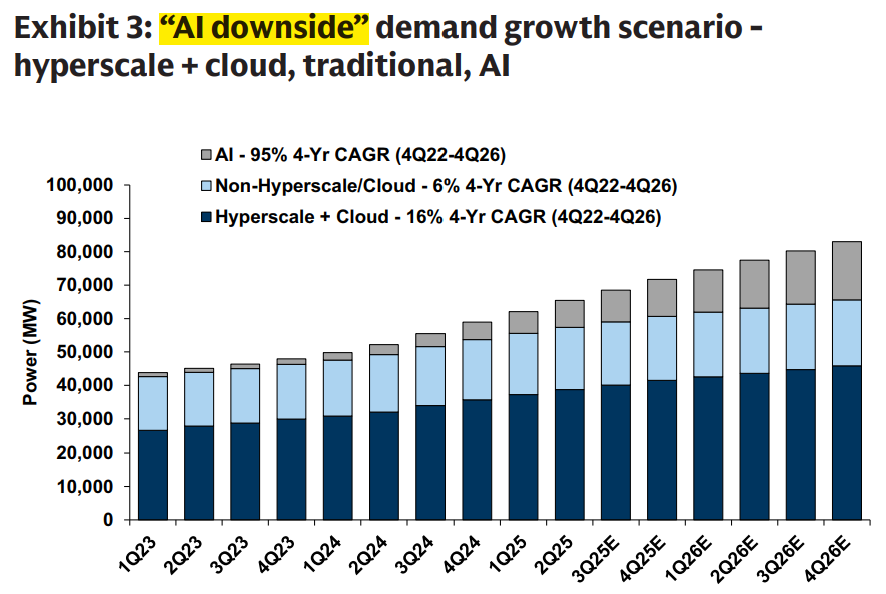

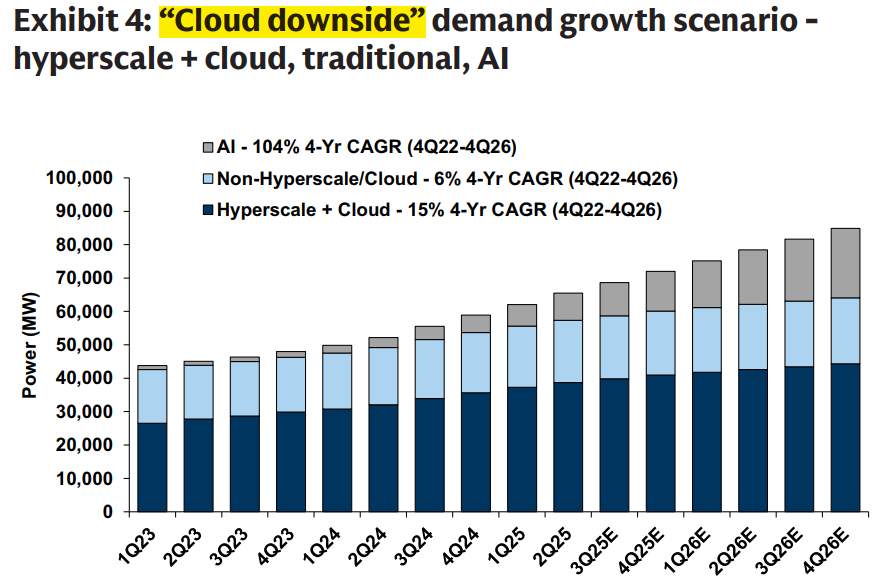

场景推演:如果AI需求超预期爆发?

高盛不仅仅给出了基准预测(Base Case),还对市场最为关心的几种极端情况进行了敏感性分析。这种情景推演对于理解市场的波动性至关重要。

AI上行情景 (AI Upside Scenario)

假设下一代GPU的功耗超出预期,或者AI应用落地速度快于当前估计,导致2026-2030年间AI需求增加30%-35%。

结果: 到2030年,热门区域的占用率将超过100%,全球整体占用率将比基准高出17个百分点。这意味着现有的建设规划将完全无法满足需求,租金将出现报复性上涨。

云下行情景 (Cloud Downside Scenario)

如果超大规模企业的云业务增长放缓,导致2025-2030年间的云工作负载增长减少20%。

结果:对整体占用率的影响相对有限,仅比基准低4个百分点。这表明,即便传统云需求波动,数据中心的基本盘依然稳固。

AI下行情景与云下行情景的供需差异对比,该图直观展示了AI需求波动对整体市场平衡的巨大杠杆效应。

PART 004

区域分化:北美的“热”与亚太的“冷”

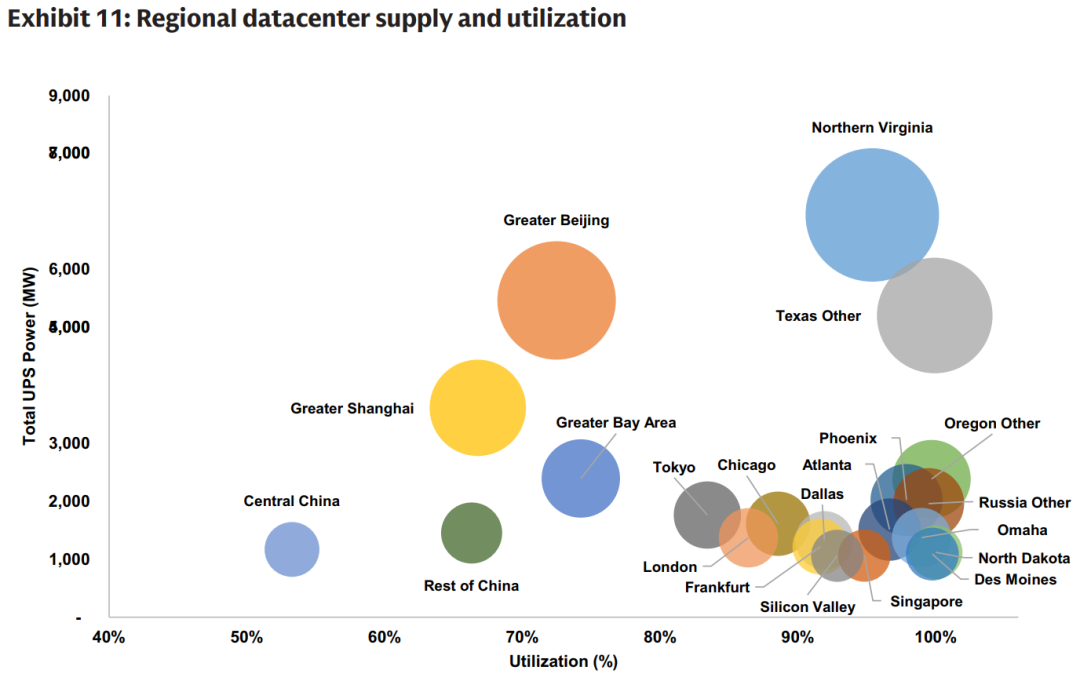

并非所有数据中心市场都生而平等。高盛的数据揭示了一个显著的地理分化现象:

- 北美市场(极致紧张): 北弗吉尼亚(Northern Virginia)作为全球数据中心之都,其利用率处于极高水平。德克萨斯、俄勒冈等地的利用率也居高不下。这反映出北美市场的需求强度远超供应增速。

- 亚太市场(相对宽松): 相比之下,北京、上海等市场的利用率相对较低。这主要是因为亚太地区过去10年的供应建设速度快于需求增长。

全球各区域数据中心电力容量与利用率气泡图,注意:北弗吉尼亚(右上角)与其他区域的巨大体量与利用率差异。

PART 005

电力:被低估的“房间里的大象”

本报告最核心、最硬核的部分在于对电力市场的分析。高盛明确指出:电力可用性正在取代土地和光纤,成为数据中心选址的第一要素。

惊人的电力吞噬

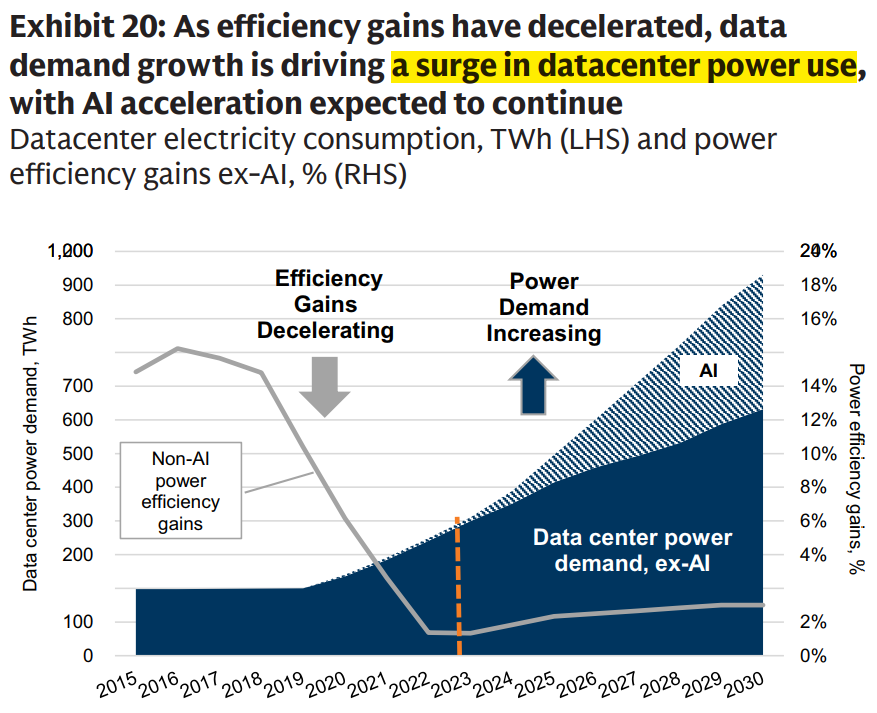

高盛预测,受AI驱动,数据中心电力需求将在2023年至2030年间增长175%。

在美国,数据中心占总电力需求的比例将从2023年的4%飙升至2030年的11%。

如果剔除AI,美国电力需求CAGR约为2%;加上AI,这一数字被上调至2.6% 。这0.6%的增量对于成熟的电力市场而言是巨大的冲击。

全球数据中心电力消耗趋势(含AI与非AI拆分),深蓝色区域代表非AI需求,阴影区域代表AI带来的爆发式增量。

谁来发电?(The 6 Ps Constraints)

高盛提出了 "6 Ps" 框架(Pricing, Policy, Parts, People, Pervasiveness, Productivity)来分析电力瓶颈。结论令人警醒:短期内,零部件(Parts)和人力(People)的短缺比价格(Pricing)和政策(Policy)更致命。

绿色可靠性溢价(Green Reliability Premium):为获得全天候(24/7)的低碳电力,超大规模企业平均需支付约$40/MWh的溢价。但这对于谷歌、微软等巨头而言,仅占其EBITDA的2%-3%,完全可承受。

真正的制约-人与设备: 为了满足2030年的电力需求,美国电网建设需要新增约51万个工作岗位,欧洲需要25万个 。在劳动力市场本就紧张的背景下,输配电(T&D)项目的延误风险急剧上升。

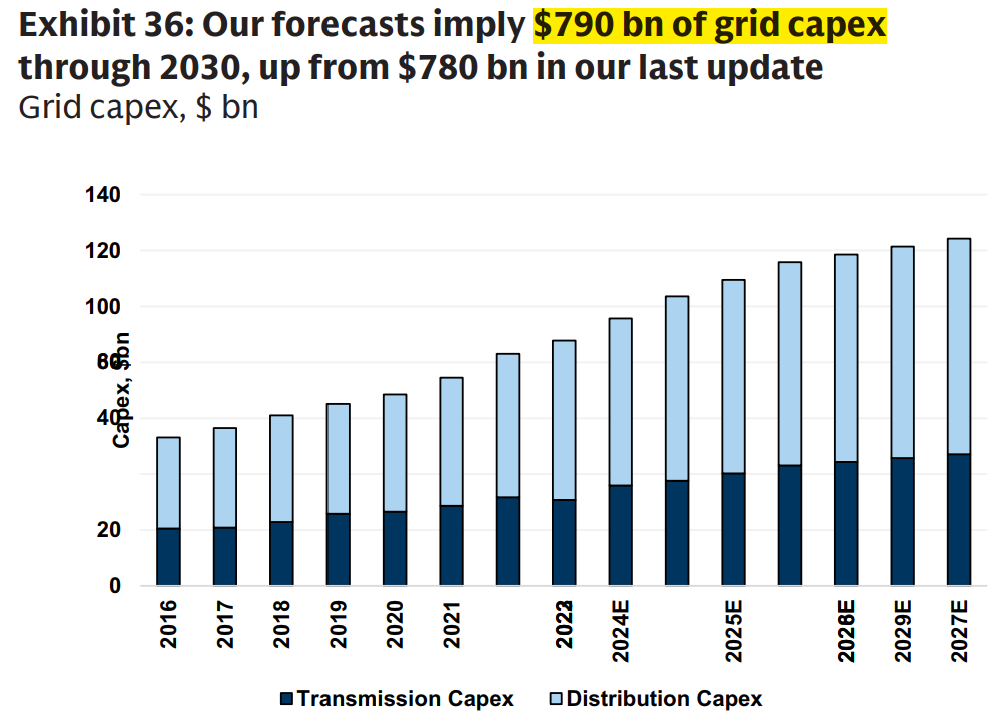

8000亿美元的电网投资

基于最新的EEI预测,高盛将美国2030年前的电网资本支出预测从7800亿美元上调至7900亿美元。这其中,配电网(Distribution)仍是主要支出方向,但输电网(Transmission)的增速正在加快。

美国电网资本支出预测(2016-2030E),深蓝色柱状图显示输电资本支出的稳步增长。

PART 006

硬件与工业链:5600亿美元的盛宴

供需紧张的另一面,是供应链的繁荣。

服务器市场的结构性爆发

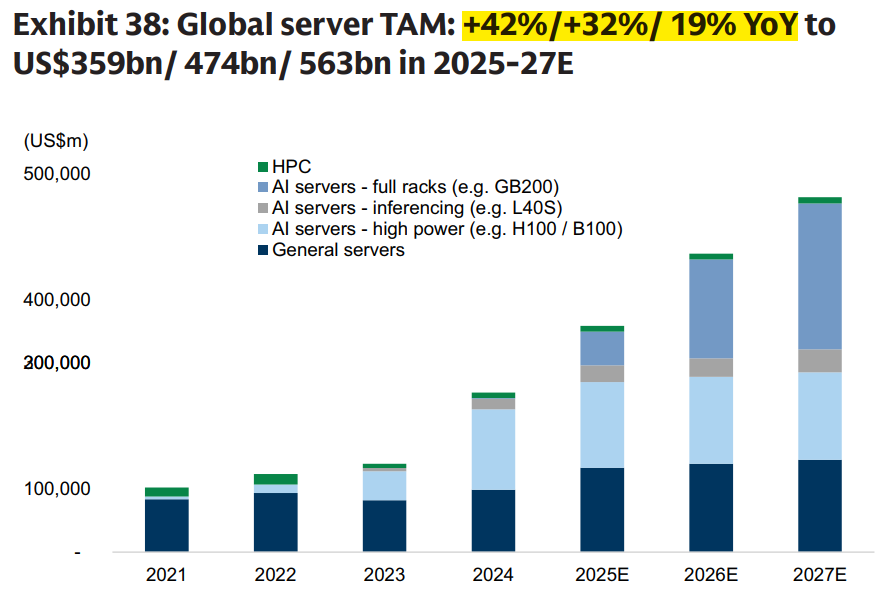

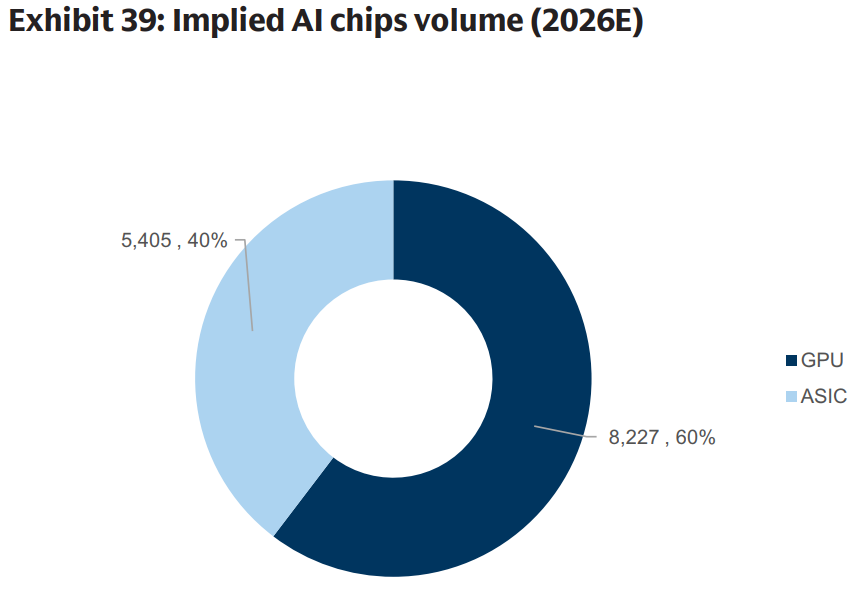

高盛预测,全球AI服务器出货量(按144-GPU机架折算)将从2025年的1.9万机架增长至2027年的6.7万机架。

TAM大爆发: 2027年全球服务器TAM将达到5630亿美元,其中AI服务器占据绝对主导。

ASIC的崛起:预计到2027年,ASIC(定制芯片)在AI芯片出货量中的占比将达到45%,显示出大厂自研芯片的强劲趋势。

全球服务器市场TAM预测与AI芯片(GPU vs. ASIC)占比,注意2025-2027年TAM柱状图的陡峭爬升,以及ASIC份额的扩大。

机械与冷却的“价值重估”

随着AI数据中心单体规模迈向150-200 MW甚至GW级别,建设重点正在发生转移。

更热、更贵: 传统数据中心的电气与机械(冷却)成本比例约为1.5-2.0倍,而在AI数据中心中,这一比例正向1.25倍靠拢 。这并非因为电气投入减少,而是因为液冷等高密度冷却方案导致机械成本大幅上升。

美国建筑市场: 仅机械和电气承包商在美国数据中心建设中的潜在市场就高达250亿美元。

PART 007

投资启示:谁是赢家?

高盛在本报告中对相关标的进行了详尽的点评:

数据中心运营商 (REITs)

- Digital Realty (DLR): 最大的赢家之一。由于拥有大量位于“供应受限”的一线市场(如北弗吉尼亚)的资源,DLR拥有极强的定价权。高盛认为市场低估了其续租租金的上涨潜力(Releasing Spreads)。

- Equinix (EQIX): 虽然主要做零售托管,没能直接吃到AI训练(Training)的第一波红利,但随着AI向推理(Inference)转型,边缘计算需求爆发,EQIX将是中长期的主要受益者。

- Iron Mountain (IRM): 凭借深厚的企业客户关系,正从传统档案存储向数据中心成功转型。其2026-2027年的数据中心收入增速预计将超过25%。

中国数据中心玩家

- 万国数据 (GDS): 正在从去杠杆转向增长模式,海外业务(尤其是东南亚SIJORI地区)进展迅速,DayOne项目已成为该地区最大的运营商之一。

- 世纪互联 (VNET): 正从零售向批发转型,抓住AI投资的机遇,有望在未来几年实现EBITDA加速增长。

工业技术与电网设备

- 施耐德电气 (Schneider Electric): 数据中心业务占其营收的24%,覆盖从配电到冷却的全链条,是当之无愧的龙头。

- Prysmian: 2025年数据中心业务翻倍,光纤需求增长三倍,且在紧缺的美国电力基础设施市场占有35%的份额。

PART 008

结语:长期主义的胜利

高盛这份报告最核心的警示在于:不要低估物理世界的制约。 代码可以无限复制,但变电站、输电线、冷却塔和熟练工人的增长是线性的、缓慢的。

当AI的需求以指数级爆发,撞上物理世界线性的供给墙,“短缺”将从一种短期状态变成一种中期常态。对于投资者而言,这意味着拥有“物理资产”(电力许可、土地、机柜、变压器产能)的企业,将在未来三年拥有前所未有的议价权。

这不是一场百米冲刺,而是一场关于资源卡位的马拉松。

📚想要获取高盛这份40页《Global Datacenter Supply/Demand update》完整英文研报?请前往知识星球下载阅读,解码更多关键数据与图表细节。报告中还有AI数据中心电力产业链相关标的梳理,欢迎一起探讨。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!

- End -

风险提示: 本文内容基于高盛研报整理,不构成任何投资建议。投资者应自主决策并承担风险。

喜欢本公众号的话欢迎一键关注👇,差不多每天更新;公众号现在是乱序推送,需要及时收到的朋友可以星标公众号哦^^

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-11-30,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号