A16Z发布最新AI应用榜单,中国产品强势崛起

A16Z发布最新AI应用榜单,中国产品强势崛起

用户11563501

发布于 2026-06-23 09:12:32

发布于 2026-06-23 09:12:32

a16z 发布了第五期消费级 AI 应用排行榜。两年半的数据积累,这个榜单已经成为观察 AI 日常使用趋势的重要指标。

移动端排行榜

生态正在稳定

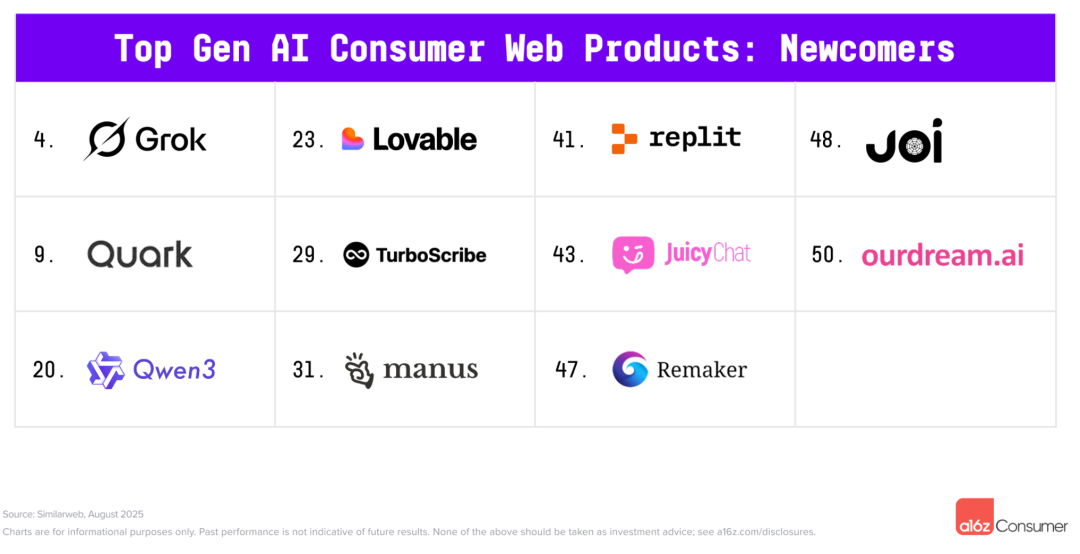

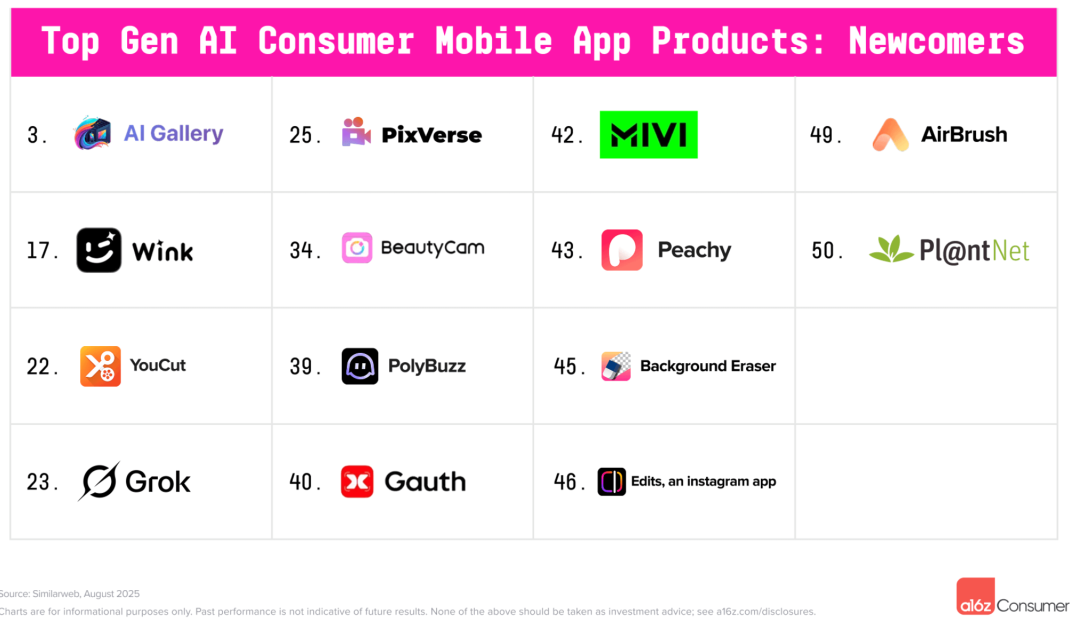

最明显的信号是新面孔在减少。网页版只有 11 个新入榜,比上次的 17 个还少。移动端倒是活跃一些,有 14 个新进入者,主要是因为应用商店开始清理 ChatGPT “马甲”,给原创应用让出了空间。

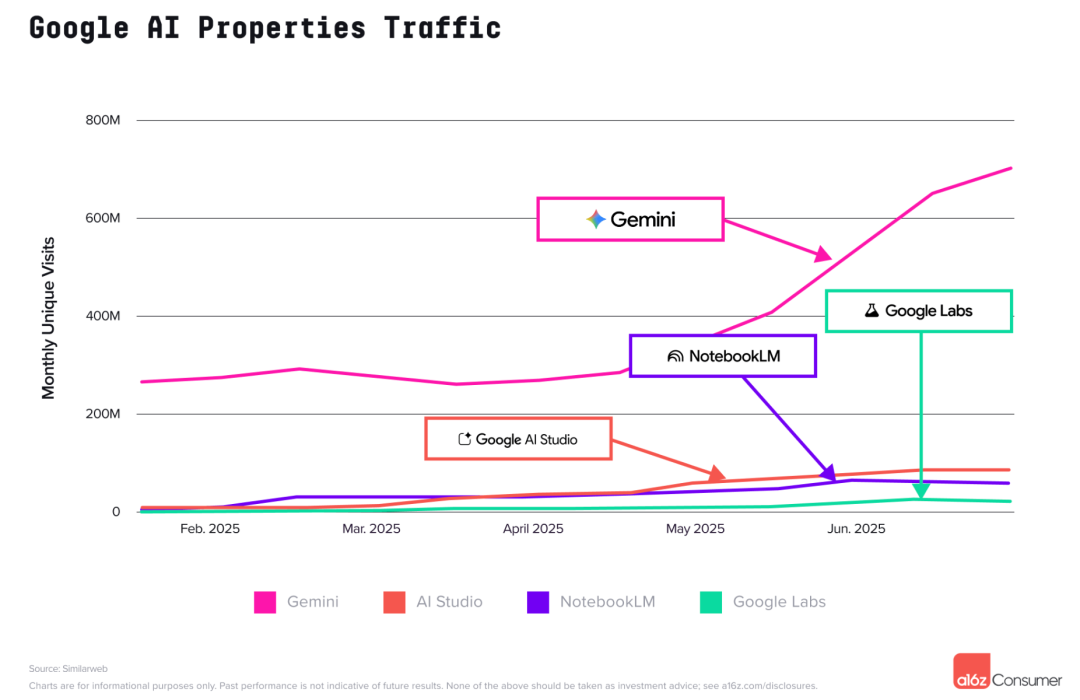

Google 终于发力了

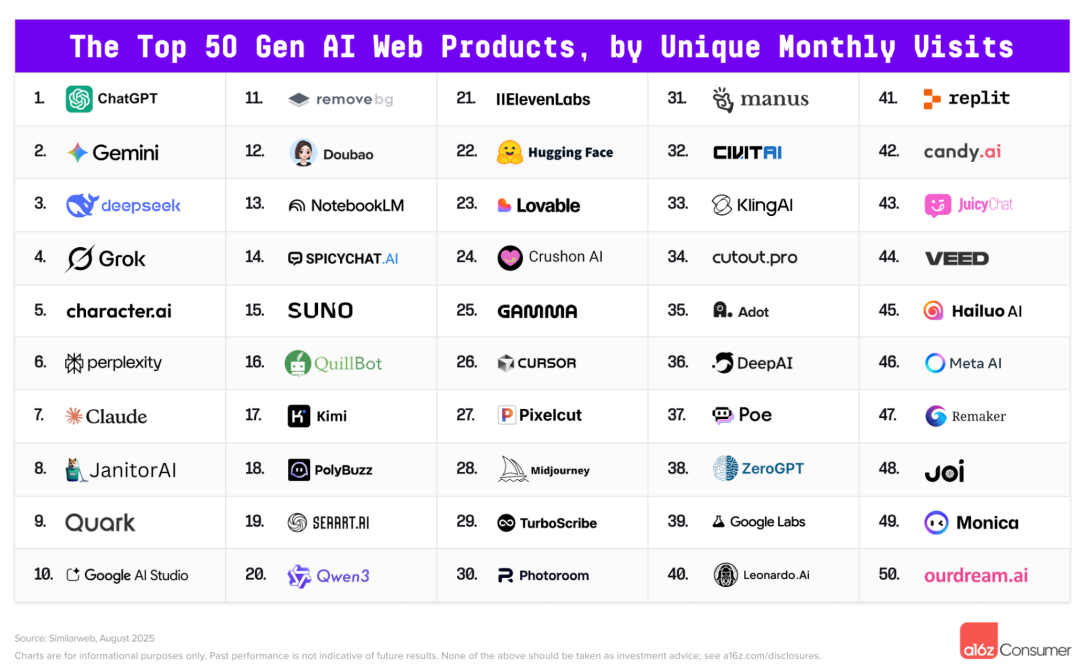

Google 第一次把各个 AI 产品分开统计,结果四个产品都进了网页前 50:

- Gemini 排第 2,网页访问量约是 ChatGPT 的 12%

- Google AI Studio 排第 10,面向开发者的 Gemini 模型沙盒

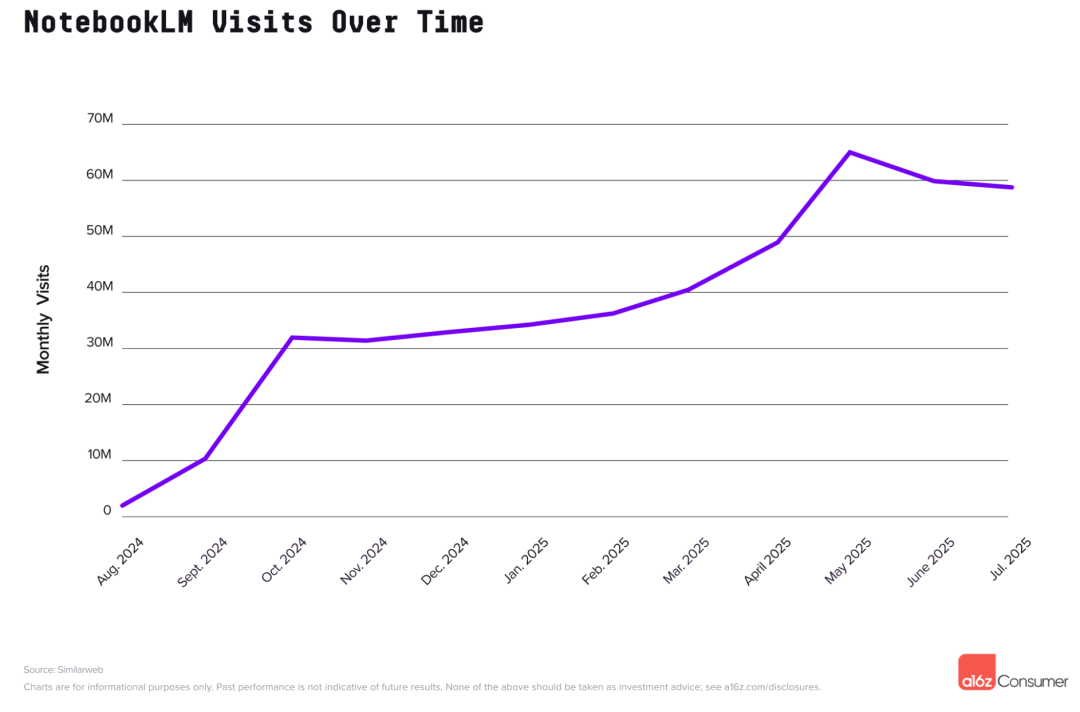

- NotebookLM 排第 13,从爆红到现在持续增长

- Google Labs 排第 39,Veo 3 发布后流量激增 13%

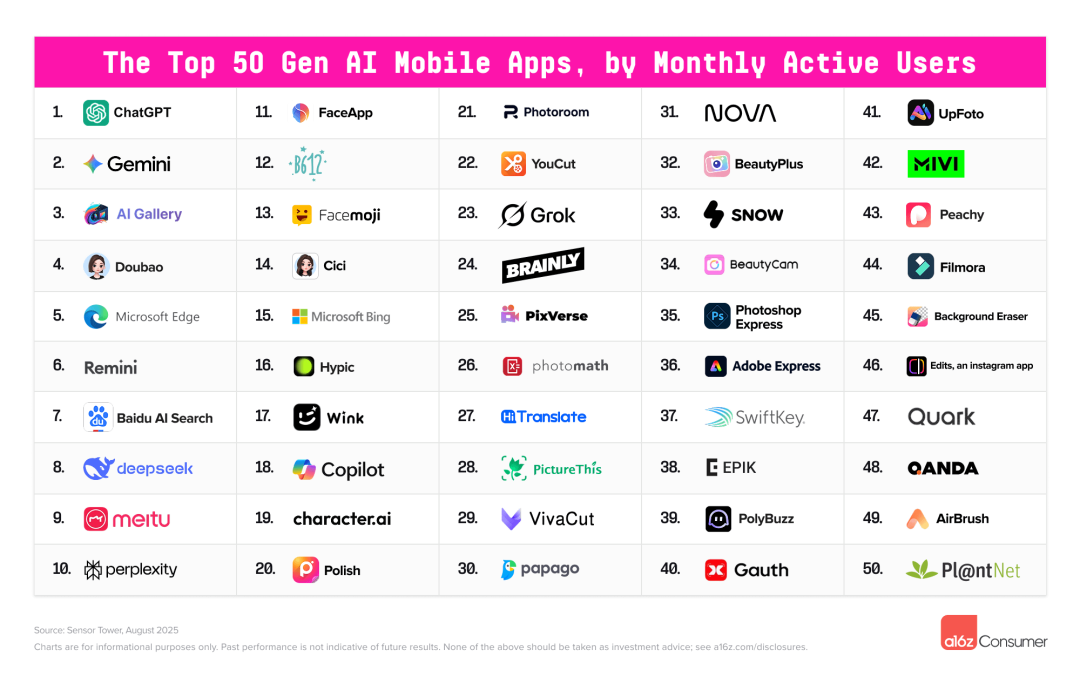

移动端上 Gemini 排第 2,月活用户接近 ChatGPT 的一半。Android 设备上的表现尤其强劲。

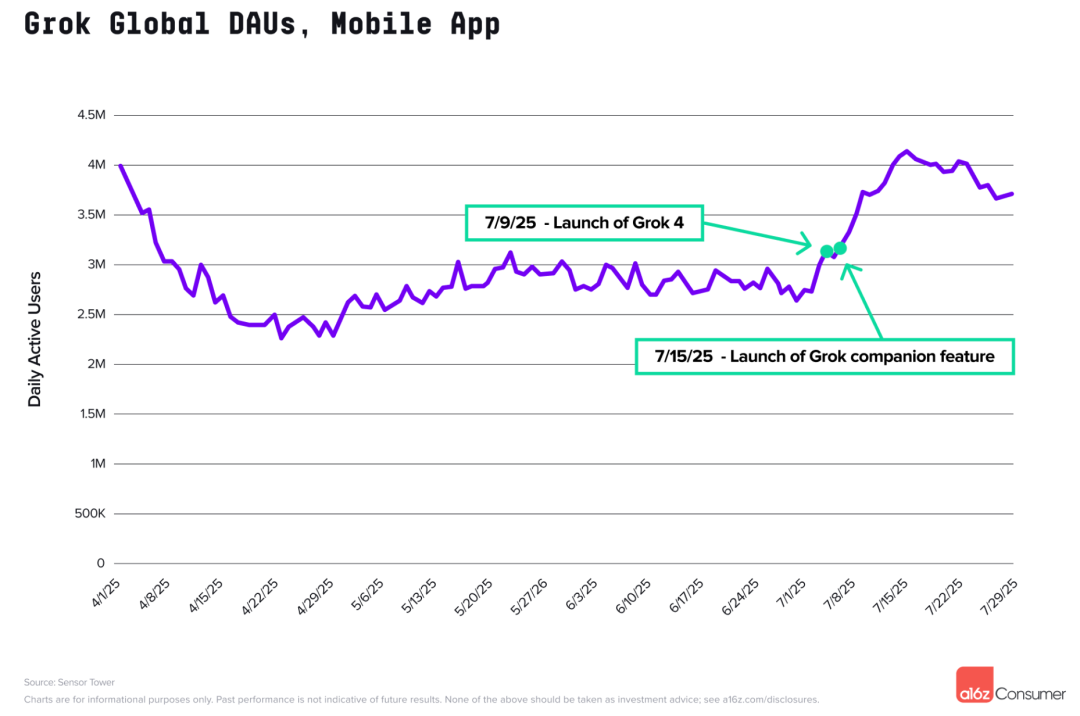

Grok 和 Meta 的不同结果

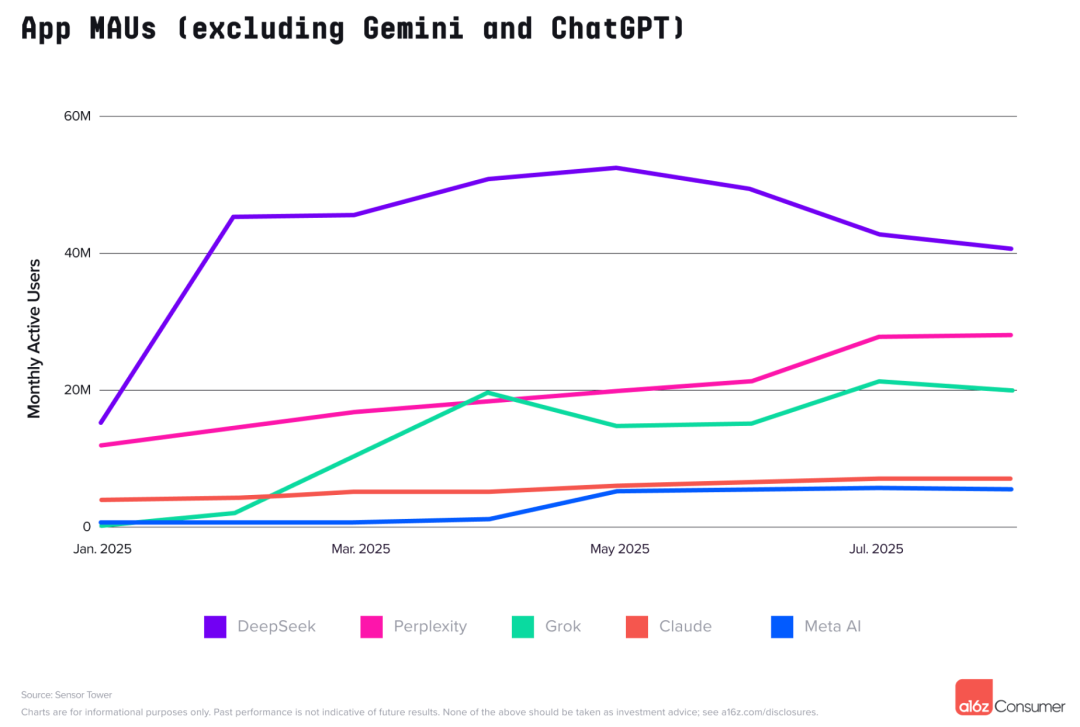

Grok 表现惊艳:网页排第 4,移动端排第 23。从 2024 年底的零开始,现在已经超过 2000 万月活。7月发布 Grok 4 和 AI 虚拟形象后,移动端用户增长了近 40%。

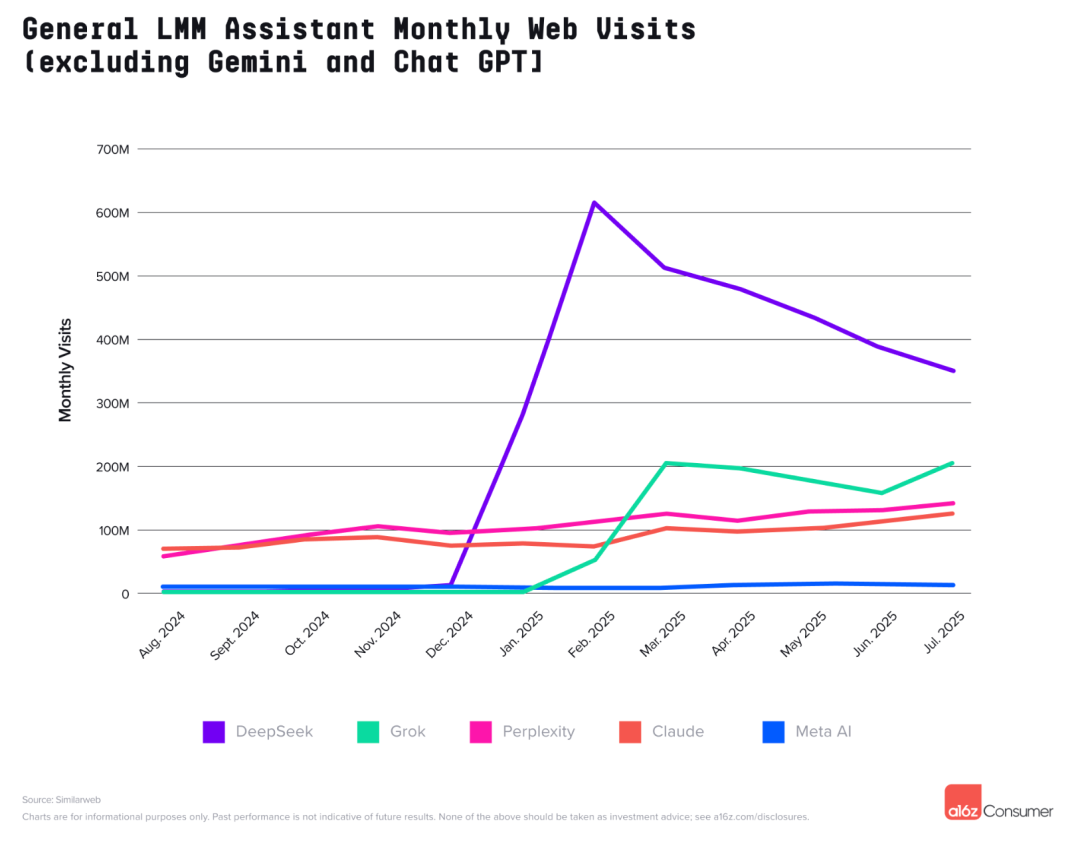

Meta AI 就没这么幸运了:网页排第 46,移动端没进前 50。5月底上线后增长缓慢,6月还因为隐私问题被用户抵制。

在通用 AI 助手的战斗中,DeepSeek 已经从巅峰跌落超过 40%,Claude 和 Perplexity 还在稳步增长。

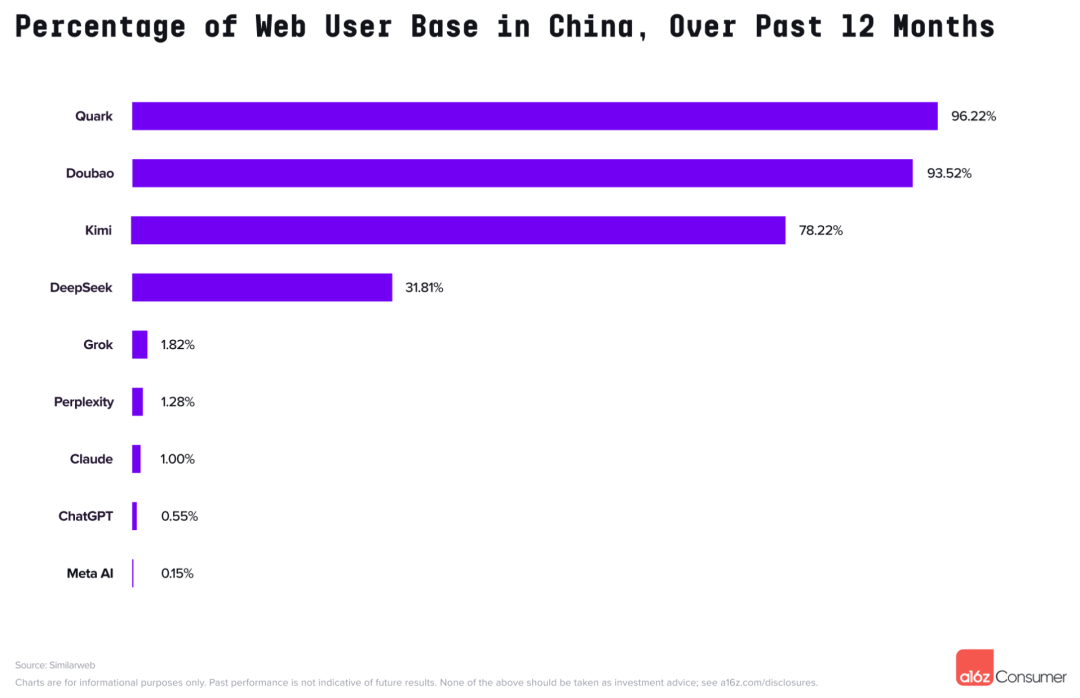

中国产品强势崛起

网页前 20 中有 3 个主要服务中国用户的产品:

- 夸克(阿里)排第 9

- 豆包(字节跳动)排第 12

- Kimi(月之暗面)排第 17

更有趣的是,还有 7 个中国开发但主要服务海外用户的产品进入榜单,包括 DeepSeek、海螺、可灵等。移动端更夸张,50 个应用中有 22 个来自中国开发者。

美图系就贡献了 5 个:Photo & Video Editor、BeautyPlus、BeautyCam、Wink、Airbrush。

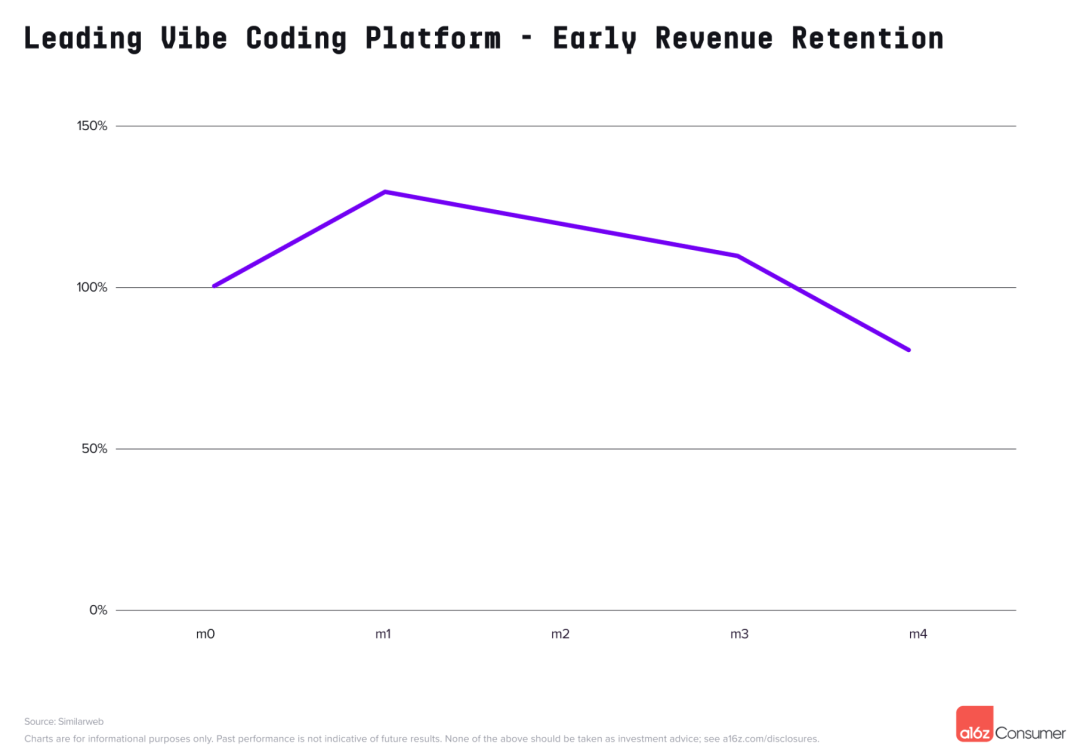

"Vibe Coding"不再是笑话

Lovable 和 Replit 都进了主榜单,而上次榜单上的 Bolt 现在在候补名单。

数据显示这些用户是真实的:某头部"Vibe Coding"平台的美国用户,注册后几个月内的收入留存率超过 100%。这意味着留存的用户花钱越来越多,足以抵消流失的用户。

更有意思的是,这些平台还带动了其他工具的增长。Supabase(数据库服务)的流量增长几乎与"Vibe Coding"平台亦步亦趋。

14 个"全明星"

有 14 家公司在所有 5 次榜单中都出现过:ChatGPT、Character AI、Midjourney、Perplexity 等。这些公司覆盖了 AI 消费应用的全谱系:通用助手、陪伴聊天、图像生成、视频编辑、语音合成、生产力工具。

有趣的是,14 家"全明星"公司中只有 5 家训练自己的基础模型,7 家使用 API 或开源模型,2 家是模型聚合器。这回答了两年前的疑问:不是所有头部 AI 消费公司都需要自己的大模型。

除了著名的自力更生派 Midjourney 和没融资的 Cutout Pro,其他都拿过风投。

几个洞察

- 生态稳定化:野蛮生长期基本结束,开始进入相对稳定的竞争阶段

- 大厂加速:Google、Meta、X 都在认真做 AI 了,不再是 OpenAI 的独角戏

- 中国力量:不管是服务本土还是出海,中国开发者在消费级 AI 领域影响力巨大

- 垂直深耕:从通用工具到专业场景,每个细分领域都在出现有竞争力的产品

- 用户留存:早期看似"玩具"的 AI 工具,正在培养出真实的付费用户

两年半的数据最终证明:AI 不是昙花一现的炒作,而是在重新定义人们使用软件的方式。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-08-28,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号