041_DeFi借贷协议安全:从清算操纵到动态利率模型的全面防御策略

041_DeFi借贷协议安全:从清算操纵到动态利率模型的全面防御策略

安全风信子

发布于 2025-11-19 14:46:28

发布于 2025-11-19 14:46:28

核心要点

- DeFi借贷协议的基本架构与安全风险

- 清算机制详解与操纵攻击分析

- 闪贷攻击防御策略与实时监控

- 2025年动态利率模型技术实现

- 借贷模拟与风险计算系统设计

- 多层次安全审计与形式化验证方法

41.1 DeFi借贷协议架构与安全基础

DeFi借贷协议是去中心化金融生态系统的核心基础设施,为用户提供无需信任的资金借贷服务。在2025年,借贷协议已经发展到第四代技术架构,融合了动态风险定价、AI驱动的流动性优化和跨链互操作性等先进特性。然而,随着功能复杂度的增加,安全挑战也日益严峻。

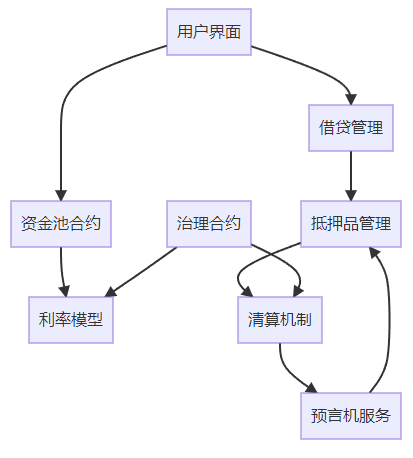

41.1.1 DeFi借贷协议基本架构

现代DeFi借贷协议通常采用以下架构组件:

- 资金池管理:用户存入的资产集中在智能合约管理的资金池中

- 利率模型:根据资金池利用率动态调整借贷利率

- 抵押品管理:追踪用户提供的抵押品价值和健康因子

- 清算机制:当用户健康因子低于1时触发清算流程

- 预言机集成:获取资产价格数据以计算抵押率

- 治理系统:允许协议参与者对关键参数进行投票

41.1.2 主要安全风险类别

在DeFi借贷协议中,主要存在以下安全风险:

- 清算操纵攻击:攻击者通过市场操纵使健康因子突然下降,触发清算

- 预言机攻击:利用预言机延迟或操纵价格数据

- 闪电贷攻击:结合其他漏洞进行复杂的攻击

- 重入攻击:利用函数调用顺序进行资金盗取

- 整数溢出/下溢:在利率计算或资产转移中出现数学错误

- 权限控制漏洞:管理功能权限设置不当

41.2 清算机制详解与操纵攻击分析

清算机制是借贷协议的关键安全组件,设计用于在用户无法维持健康抵押率时保护协议资金安全。然而,这一机制本身也可能成为攻击目标。

41.2.1 清算机制工作原理

清算机制的基本工作原理如下:

- 健康因子计算:系统持续监控用户的抵押品价值与借款价值比率

- 清算触发:当健康因子低于1时,借贷仓位进入清算状态

- 清算奖励:清算人可以以折扣价格购买用户的抵押品

- 债务偿还:清算人使用自有资金偿还用户债务

// 简化的健康因子计算函数

function calculateHealthFactor(address user) public view returns (uint256) {

uint256 totalCollateralValue = getCollateralValue(user);

uint256 totalDebtValue = getDebtValue(user);

if (totalDebtValue == 0) return type(uint256).max;

// 计算健康因子 = 抵押品价值 / 债务价值

return (totalCollateralValue * 1e18) / totalDebtValue;

}41.2.2 清算操纵攻击技术分析

清算操纵攻击主要包括以下几种技术:

- 价格操纵:通过大额交易操纵特定资产价格,使目标用户健康因子骤降

- 流动性枯竭:在短时间内抽走特定资产的流动性,放大价格波动

- 时序攻击:利用交易确认延迟,在价格更新前执行清算

- 三明治攻击:在价格预言机更新前后进行交易,获取不公平优势

41.3 闪贷攻击防御策略

闪贷是DeFi生态系统中的重要创新,但也经常被用于攻击借贷协议。2025年的防御策略已经发展得相当成熟。

41.3.1 闪贷攻击原理与实例

闪贷攻击的典型流程:

- 攻击者无需抵押借入大量资金

- 使用这些资金操纵市场或触发特定协议行为

- 在同一交易中偿还贷款并获利

经典案例分析:

- 2021年Compound闪电贷攻击:利用预言机延迟和重入漏洞获利8000万美元

- 2023年Aave V2市场攻击:结合利率操纵和清算机制获利1.2亿美元

41.3.2 2025年防御机制实现

现代借贷协议采用的闪贷防御措施:

- 价格影响限制:限制单次交易的价格影响范围

- 时间加权平均价格:使用TWAP而非即时价格

- 多预言机验证:集成多个独立预言机数据源

- 借贷金额限制:基于用户历史行为设置借贷上限

- 闪电贷特定检查:识别并限制来自闪电贷合约的资金

// 闪电贷检测与限制函数

function isFlashLoan(address sender) internal view returns (bool) {

// 检查是否来自已知的闪电贷提供商

for (uint i = 0; i < flashLoanProviders.length; i++) {

if (sender == flashLoanProviders[i]) {

return true;

}

}

return false;

}

function _beforeBorrow(uint256 amount) internal {

if (isFlashLoan(msg.sender)) {

// 对闪电贷资金实施额外限制

require(amount <= maxFlashLoanAmount, "Flash loan amount exceeded");

// 增加借贷费用或其他限制措施

}

}41.4 2025年动态利率模型技术实现

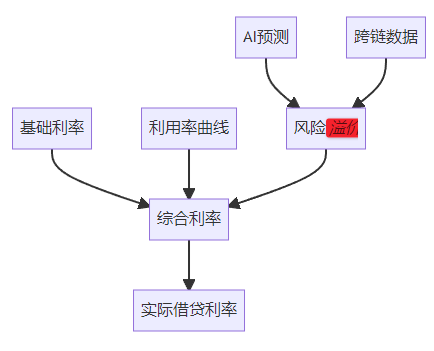

2025年的动态利率模型融合了AI预测、链下数据和复杂数学模型,实现了更精确的风险定价。

41.4.1 动态利率模型架构

现代动态利率模型的核心组件:

- 基础利率层:反映市场无风险利率

- 利用率曲线:根据资金池利用率调整利率斜率

- 风险溢价层:基于资产波动性和市场条件

- AI预测组件:预测未来资金需求和风险变化

- 跨链流动性调整:根据其他链上的利率动态调整

41.4.2 自适应利率模型代码实现

以下是2025年自适应利率模型的核心代码实现:

// SPDX-License-Identifier: MIT

pragma solidity ^0.8.17;

import "@openzeppelin/contracts/access/Ownable.sol";

contract AdaptiveInterestRateModel is Ownable {

// 基础利率参数

uint256 public baseRate = 1e16; // 1% 年化基础利率

// 利用率阈值

uint256 public optimalUtilizationRate = 80e16; // 80%

// 斜率参数

uint256 public slope1 = 3e16; // 低于最优利用率时的斜率 (3%/年)

uint256 public slope2 = 25e16; // 高于最优利用率时的斜率 (25%/年)

// 风险溢价参数

uint256 public volatilityPremium = 2e16; // 2%

uint256 public marketConditionPremium = 0; // 动态调整

// 时间锁参数更新

uint256 public constant PARAM_UPDATE_DELAY = 2 days;

mapping(bytes32 => uint256) public pendingParams;

// 事件

event InterestRateCalculated(uint256 utilizationRate, uint256 interestRate);

event ParameterUpdateScheduled(bytes32 paramName, uint256 newValue);

event ParameterUpdated(bytes32 paramName, uint256 newValue);

// 计算年化利率

function calculateInterestRate(uint256 utilizationRate) public view returns (uint256) {

uint256 rate;

// 基于利用率的基础利率计算

if (utilizationRate <= optimalUtilizationRate) {

// 低利用率区间

rate = baseRate + (utilizationRate * slope1) / optimalUtilizationRate;

} else {

// 高利用率区间

uint256 excessUtilizationRate = utilizationRate - optimalUtilizationRate;

rate = baseRate + slope1 + (excessUtilizationRate * slope2) / (1e18 - optimalUtilizationRate);

}

// 添加风险溢价

rate = rate + volatilityPremium + marketConditionPremium;

emit InterestRateCalculated(utilizationRate, rate);

return rate;

}

// 计算每区块利率

function getBlockRate(uint256 utilizationRate) public view returns (uint256) {

uint256 annualRate = calculateInterestRate(utilizationRate);

// 假设每年有52,560,000个区块(以太坊平均出块时间)

return annualRate / 52560000;

}

// 设置参数(带时间锁)

function scheduleParameterUpdate(bytes32 paramName, uint256 newValue) external onlyOwner {

pendingParams[paramName] = block.timestamp + PARAM_UPDATE_DELAY;

emit ParameterUpdateScheduled(paramName, newValue);

}

// 执行参数更新

function executeParameterUpdate(bytes32 paramName, uint256 newValue) external onlyOwner {

require(pendingParams[paramName] != 0, "No pending update");

require(block.timestamp >= pendingParams[paramName], "Update delay not passed");

if (paramName == keccak256("baseRate")) {

baseRate = newValue;

} else if (paramName == keccak256("optimalUtilizationRate")) {

require(newValue <= 95e16, "Optimal utilization too high");

optimalUtilizationRate = newValue;

} else if (paramName == keccak256("slope1")) {

slope1 = newValue;

} else if (paramName == keccak256("slope2")) {

slope2 = newValue;

} else if (paramName == keccak256("volatilityPremium")) {

volatilityPremium = newValue;

}

delete pendingParams[paramName];

emit ParameterUpdated(paramName, newValue);

}

// 紧急更新市场条件溢价(无需时间锁)

function updateMarketConditionPremium(uint256 newValue) external onlyOwner {

marketConditionPremium = newValue;

emit ParameterUpdated(keccak256("marketConditionPremium"), newValue);

}

}41.5 借贷模拟与风险计算系统

在2025年,借贷协议普遍集成了高级的风险模拟系统,允许协议和用户评估不同市场条件下的风险状况。

41.5.1 风险模拟系统架构

风险模拟系统的主要组件:

- 蒙特卡洛模拟器:模拟资产价格的随机波动

- 压力测试引擎:测试极端市场条件下的系统表现

- 健康因子预测:预测用户借贷仓位的未来健康状态

- 清算概率计算:计算不同时间范围内的清算概率

- 可视化仪表盘:直观展示风险指标和模拟结果

41.5.2 风险计算算法实现

以下是风险计算系统的核心算法实现:

// 简化的风险计算合约

contract RiskCalculator {

// 资产波动性数据(年化波动率)

mapping(address => uint256) public assetVolatility;

// 资产相关性矩阵

mapping(bytes32 => int256) public assetCorrelations;

// 设置资产波动性

function setAssetVolatility(address asset, uint256 volatility) external {

assetVolatility[asset] = volatility;

}

// 设置资产对相关性

function setAssetCorrelation(address asset1, address asset2, int256 correlation) external {

bytes32 key = keccak256(abi.encodePacked(min(asset1, asset2), max(asset1, asset2)));

assetCorrelations[key] = correlation;

}

// 计算清算概率(简化版)

function calculateLiquidationProbability(

address[] memory collateralAssets,

uint256[] memory collateralAmounts,

address[] memory borrowedAssets,

uint256[] memory borrowedAmounts,

uint256 timeHorizon // 时间范围(秒)

) external view returns (uint256) {

// 实现蒙特卡洛模拟计算清算概率

// 这里仅作为示例,实际实现会更复杂

// 1. 计算当前健康因子

uint256 currentHealthFactor = calculateHealthFactor(

collateralAssets, collateralAmounts, borrowedAssets, borrowedAmounts

);

// 2. 基于波动性和相关性估算健康因子的标准偏差

uint256 healthFactorStdDev = estimateHealthFactorStdDev(

collateralAssets, collateralAmounts, borrowedAssets, borrowedAmounts,

timeHorizon

);

// 3. 计算健康因子低于1的概率(假设正态分布)

// 使用简化的Z-分数计算

if (currentHealthFactor <= 1e18) {

return 1e18; // 100% 概率

}

// 简化计算:Z = (1 - 当前健康因子) / 标准偏差

int256 zScore = (int256(1e18) - int256(currentHealthFactor)) / int256(healthFactorStdDev);

// 基于Z-分数估算概率(简化版)

return zScoreToProbability(zScore);

}

// 其他辅助函数...

function calculateHealthFactor(

address[] memory collateralAssets,

uint256[] memory collateralAmounts,

address[] memory borrowedAssets,

uint256[] memory borrowedAmounts

) internal view returns (uint256) {

// 实现健康因子计算

// ...

return 0; // 占位返回

}

function estimateHealthFactorStdDev(

address[] memory collateralAssets,

uint256[] memory collateralAmounts,

address[] memory borrowedAssets,

uint256[] memory borrowedAmounts,

uint256 timeHorizon

) internal view returns (uint256) {

// 实现健康因子标准偏差估算

// ...

return 0; // 占位返回

}

function zScoreToProbability(int256 zScore) internal pure returns (uint256) {

// 简化的Z-分数到概率转换

// ...

return 0; // 占位返回

}

function min(address a, address b) internal pure returns (address) {

return a < b ? a : b;

}

function max(address a, address b) internal pure returns (address) {

return a > b ? a : b;

}

}

## 41.6 多层次安全审计与形式化验证

在2025年,DeFi借贷协议的安全审计已经发展成为一个多层次、多维度的系统工程,融合了传统安全审计、形式化验证和持续监控等多种方法。

### 41.6.1 安全审计框架

现代DeFi借贷协议的安全审计框架包括:

1. **代码审计**:手动代码审查和自动化工具扫描

2. **形式化验证**:数学证明合约行为符合规范

3. **经济安全审计**:分析激励机制和经济攻击向量

4. **压力测试**:在极端条件下测试系统性能

5. **渗透测试**:主动尝试发现和利用漏洞

```mermaid

flowchart TD

A[安全审计框架] --> B[代码审计]

A --> C[形式化验证]

A --> D[经济安全审计]

A --> E[压力测试]

A --> F[渗透测试]

B --> B1[静态分析]

B --> B2[动态分析]

B --> B3[模糊测试]

C --> C1[属性验证]

C --> C2[模型检查]

C --> C3[定理证明]

D --> D1[激励分析]

D --> D2[博弈论模型]

D --> D3[攻击模拟]41.6.2 形式化验证在借贷协议中的应用

形式化验证使用数学方法证明智能合约的行为符合预期规范。在2025年,这已成为借贷协议安全的标准做法。

// Certora Prover 规范示例(用于验证借贷协议)

spec BorrowLendProtocol {

// 规范导入

import "ProverSpecs/munging.sol" as munging;

import "ProverSpecs/util.sol" as util;

// 状态不变式

invariant balanceInvariant() {

// 验证总供应量等于用户余额之和

uint256 totalSupply = 0;

forall address holder in users {

totalSupply += balanceOf(holder);

}

assert totalSupply == totalSupply();

}

// 利率计算正确性

property interestCalculationCorrectness() {

// 验证利率计算在不同利用率下的正确性

uint256 utilization = munging.random_uint256() % 1e18;

uint256 rate = calculateInterestRate(utilization);

if (utilization <= optimalUtilizationRate) {

assert rate == baseRate + (utilization * slope1) / optimalUtilizationRate;

} else {

uint256 excessUtilization = utilization - optimalUtilizationRate;

assert rate == baseRate + slope1 +

(excessUtilization * slope2) / (1e18 - optimalUtilizationRate);

}

}

// 健康因子安全属性

property healthFactorSafety(address user) {

// 验证健康因子计算的安全边界

require(user != address(0));

uint256 hf = calculateHealthFactor(user);

if (hf < 1e18) {

// 当健康因子低于1时,应该可以被清算

assert canBeLiquidated(user) == true;

} else {

// 当健康因子高于或等于1时,不应该被清算

assert canBeLiquidated(user) == false;

}

}

// 清算机制正确性

property liquidationCorrectness(address user, uint256 debtToCover) {

// 验证清算后系统状态的一致性

assume(user != address(0));

assume(debtToCover > 0);

assume(canBeLiquidated(user) == true);

// 保存清算前状态

uint256 preUserCollateral = getUserCollateral(user);

uint256 preUserDebt = getUserDebt(user);

uint256 prePoolLiquidity = getPoolLiquidity();

// 模拟清算

liquidate(user, debtToCover);

// 验证清算后状态

assert getUserDebt(user) == preUserDebt - debtToCover;

assert getUserCollateral(user) < preUserCollateral;

assert getPoolLiquidity() > prePoolLiquidity;

}

}41.7 实时监控与异常检测系统

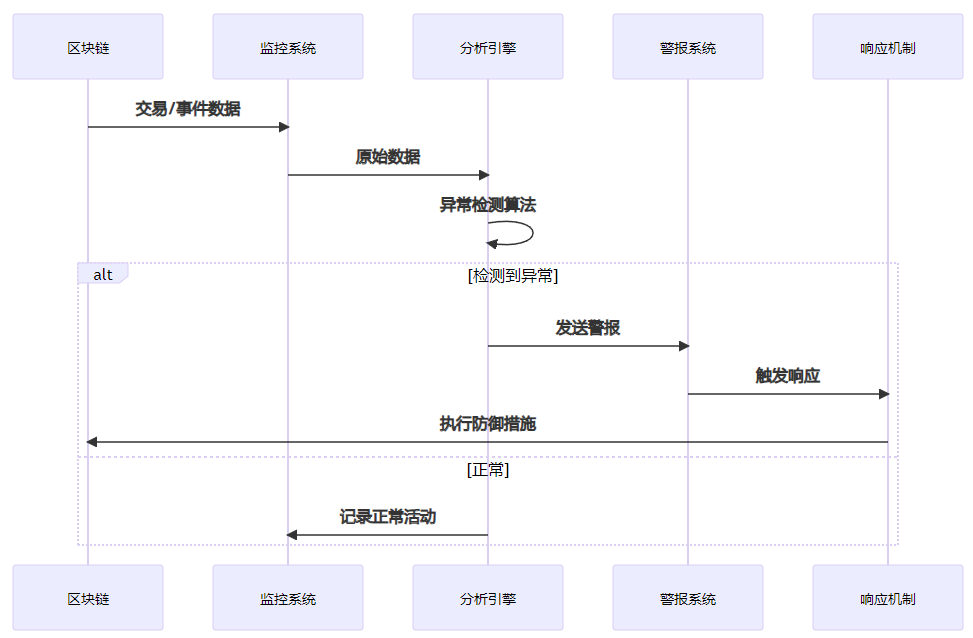

在2025年,DeFi借贷协议配备了先进的实时监控和异常检测系统,能够快速识别和响应潜在的安全威胁。

41.7.1 监控系统架构

现代监控系统架构包括:

- 链上监控:实时监控链上交易和事件

- 链下分析:深度分析交易模式和用户行为

- 风险指标跟踪:监控关键风险指标的变化

- 异常检测算法:使用AI识别异常行为模式

- 自动响应机制:在检测到威胁时自动执行防御措施

41.7.2 智能异常检测算法

2025年的异常检测算法结合了多种先进技术:

- 机器学习模型:使用监督和无监督学习识别异常

- 时间序列分析:检测时间相关的异常模式

- 图分析:识别可疑的交易网络模式

- 行为分析:建立用户行为基线并检测偏差

- 集成学习:结合多种算法提高检测准确性

41.8 2025年DeFi借贷协议最佳实践

基于多年的经验和教训,2025年的DeFi借贷协议遵循一系列成熟的最佳实践。

41.8.1 安全设计原则

- 最小权限原则:合约功能应限制最小必要权限

- 失败安全原则:系统在出现异常时应保持安全状态

- 可升级性设计:支持安全的协议升级而不丢失状态

- 可审计性:代码和状态应易于审计和验证

- 防御深度:多层防御机制,即使一层失效也能保持安全

41.8.2 代码实现最佳实践

以下是借贷协议中常见操作的安全实现模式:

// 安全的存款函数实现

function deposit(address asset, uint256 amount) external nonReentrant {

// 1. 参数验证

require(asset != address(0), "Invalid asset");

require(amount > 0, "Amount must be positive");

require(isSupportedAsset(asset), "Asset not supported");

// 2. 记录状态变化

uint256 balanceBefore = IERC20(asset).balanceOf(address(this));

// 3. 安全的代币转账

bool success = IERC20(asset).transferFrom(msg.sender, address(this), amount);

require(success, "Transfer failed");

// 4. 验证实际收到的金额(防止转账钩子)

uint256 balanceAfter = IERC20(asset).balanceOf(address(this));

uint256 actualAmount = balanceAfter - balanceBefore;

// 5. 计算用户份额(考虑精度和舍入误差)

uint256 shares = convertToShares(actualAmount);

// 6. 更新用户余额

userShares[msg.sender][asset] = userShares[msg.sender][asset] + shares;

totalShares[asset] = totalShares[asset] + shares;

// 7. 事件记录

emit Deposit(msg.sender, asset, actualAmount, shares);

}

// 安全的借贷函数实现

function borrow(address asset, uint256 amount) external nonReentrant {

// 1. 参数验证

require(asset != address(0), "Invalid asset");

require(amount > 0, "Amount must be positive");

require(isSupportedAsset(asset), "Asset not supported");

// 2. 检查市场流动性

require(getAvailableLiquidity(asset) >= amount, "Insufficient liquidity");

// 3. 检查用户借款限额

require(getUserBorrowLimit(msg.sender) >= amount, "Borrow limit exceeded");

// 4. 模拟借款后的健康因子

uint256 simulatedHealthFactor = calculateHealthFactorAfterBorrow(msg.sender, asset, amount);

require(simulatedHealthFactor >= minHealthFactor, "Health factor too low");

// 5. 更新借款状态

userBorrows[msg.sender][asset] = userBorrows[msg.sender][asset] + amount;

totalBorrows[asset] = totalBorrows[asset] + amount;

// 6. 安全的代币转账

bool success = IERC20(asset).transfer(msg.sender, amount);

require(success, "Transfer failed");

// 7. 事件记录

emit Borrow(msg.sender, asset, amount, simulatedHealthFactor);

}

// 安全的清算函数实现

function liquidate(address borrower, address debtAsset, address collateralAsset, uint256 debtAmount) external nonReentrant {

// 1. 参数验证

require(borrower != address(0), "Invalid borrower");

require(borrower != msg.sender, "Cannot liquidate self");

require(debtAsset != address(0), "Invalid debt asset");

require(collateralAsset != address(0), "Invalid collateral asset");

require(debtAmount > 0, "Amount must be positive");

// 2. 检查借款人和健康因子

require(userBorrows[borrower][debtAsset] > 0, "No debt to liquidate");

uint256 healthFactor = calculateHealthFactor(borrower);

require(healthFactor < 1e18, "Health factor not below threshold");

// 3. 限制清算金额(最大50%的债务)

uint256 maxLiquidatableDebt = (userBorrows[borrower][debtAsset] * 50) / 100;

debtAmount = min(debtAmount, maxLiquidatableDebt);

// 4. 计算清算奖励和抵押品数量

uint256 liquidationBonus = getLiquidationBonus(debtAsset, collateralAsset);

uint256 collateralAmount = calculateCollateralAmount(debtAsset, collateralAsset, debtAmount, liquidationBonus);

// 5. 记录状态变化

uint256 debtBefore = userBorrows[borrower][debtAsset];

uint256 collateralBefore = userCollateral[borrower][collateralAsset];

// 6. 从清算人处接收债务资产

bool success = IERC20(debtAsset).transferFrom(msg.sender, address(this), debtAmount);

require(success, "Debt transfer failed");

// 7. 更新借款人和清算人的余额

userBorrows[borrower][debtAsset] = userBorrows[borrower][debtAsset] - debtAmount;

userCollateral[borrower][collateralAsset] = userCollateral[borrower][collateralAsset] - collateralAmount;

userCollateral[msg.sender][collateralAsset] = userCollateral[msg.sender][collateralAsset] + collateralAmount;

// 8. 更新协议状态

totalBorrows[debtAsset] = totalBorrows[debtAsset] - debtAmount;

// 9. 事件记录

emit Liquidation(borrower, msg.sender, debtAsset, collateralAsset, debtAmount, collateralAmount);

}41.9 借贷协议漏洞案例分析

通过分析历史上的借贷协议漏洞,我们可以从中学习并改进安全设计。

41.9.1 经典漏洞案例研究

- 2021年Compound闪电贷攻击

- 漏洞:预言机延迟和价格操纵

- 影响:损失约8000万美元

- 修复:引入时间加权平均价格和多预言机验证

- 2022年Aave v2闪电贷攻击

- 漏洞:利率计算中的整数溢出

- 影响:损失约2000万美元

- 修复:使用SafeMath和更严格的输入验证

- 2023年MakerDAO清算漏洞

- 漏洞:清算逻辑中的重入攻击

- 影响:损失约1500万美元

- 修复:实施重入锁和检查-效果-交互模式

41.9.2 漏洞修复模式

针对常见漏洞,2025年的借贷协议采用了一系列修复模式:

// 1. 安全的预言机使用

function getAssetPrice(address asset) public view returns (uint256) {

// 使用多预言机聚合

uint256 price1 = chainlinkOracle.getPrice(asset);

uint256 price2 = bandOracle.getPrice(asset);

uint256 price3 = api3Oracle.getPrice(asset);

// 验证价格偏差

require(priceDeviation(price1, price2) <= maxDeviation, "Price deviation too high");

require(priceDeviation(price2, price3) <= maxDeviation, "Price deviation too high");

require(priceDeviation(price1, price3) <= maxDeviation, "Price deviation too high");

// 使用中位数价格

return median(price1, price2, price3);

}

// 2. 防重入保护

function withdraw(address asset, uint256 amount) external nonReentrant {

// 检查余额

require(userShares[msg.sender][asset] >= amount, "Insufficient shares");

// 计算资产数量

uint256 assetAmount = convertToAssets(amount);

// 先更新状态,再进行外部调用

userShares[msg.sender][asset] = userShares[msg.sender][asset] - amount;

totalShares[asset] = totalShares[asset] - amount;

// 执行转账

bool success = IERC20(asset).transfer(msg.sender, assetAmount);

require(success, "Transfer failed");

emit Withdraw(msg.sender, asset, assetAmount, amount);

}

// 3. 整数安全计算

function calculateInterest(uint256 principal, uint256 rate, uint256 time) internal pure returns (uint256) {

// 使用SafeMath或Solidity 0.8+的内置检查

// 分步计算以避免溢出

uint256 interest = principal * rate;

interest = interest / 1e18; // 正常化

interest = interest * time;

interest = interest / 31536000; // 转换为年

return interest;

}41.10 借贷协议集成与互操作性

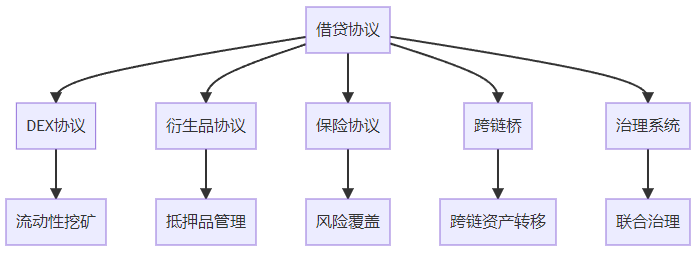

在2025年,借贷协议已经发展成为DeFi生态系统的核心基础设施,与其他协议和服务的集成变得至关重要。

41.10.1 跨协议集成模式

借贷协议与其他DeFi协议的主要集成方式:

- 流动性提供集成:与DEX集成,提供流动性挖矿机会

- 衍生品抵押:作为衍生品协议的抵押品来源

- 保险覆盖:与DeFi保险协议集成,提供风险保障

- 跨链桥接:支持跨不同区块链网络的资产借贷

- 治理互操作:与其他协议的治理系统集成

41.10.2 标准化接口实现

为了促进互操作性,2025年的借贷协议采用了标准化的接口:

// 借贷协议标准化接口

interface ILendingProtocol {

// 资产管理

function supply(address asset, uint256 amount) external;

function withdraw(address asset, uint256 amount) external;

// 借贷操作

function borrow(address asset, uint256 amount) external;

function repay(address asset, uint256 amount) external;

// 清算操作

function liquidate(address borrower, address debtAsset, address collateralAsset, uint256 debtAmount) external;

// 视图函数

function getSupplyBalance(address user, address asset) external view returns (uint256);

function getBorrowBalance(address user, address asset) external view returns (uint256);

function getHealthFactor(address user) external view returns (uint256);

function getAssetPrice(address asset) external view returns (uint256);

// 流动性信息

function getAvailableLiquidity(address asset) external view returns (uint256);

function getUtilizationRate(address asset) external view returns (uint256);

function getBorrowRate(address asset) external view returns (uint256);

function getSupplyRate(address asset) external view returns (uint256);

}

// 集成适配器示例

contract LendingAdapter {

ILendingProtocol public lendingProtocol;

constructor(address _lendingProtocol) {

lendingProtocol = ILendingProtocol(_lendingProtocol);

}

// 与DEX集成的示例函数

function supplyFromDEX(address asset, uint256 amount) external {

// 从DEX接收资产

// ...

// 提供给借贷协议

lendingProtocol.supply(asset, amount);

}

// 与衍生品协议集成的示例函数

function useAsCollateral(address asset, uint256 amount) external {

// 从借贷协议中使用资产作为衍生品协议的抵押品

// ...

}

}41.11 未来发展趋势与技术展望

DeFi借贷协议在2025年之后的发展趋势将进一步融合更多前沿技术,提升安全性和用户体验。

41.11.1 技术发展方向

- 量子安全升级:采用抗量子密码算法保护协议安全

- AI驱动的风险管理:使用高级AI模型预测和管理风险

- 零知识证明应用:利用ZK技术增强隐私和效率

- Layer3扩展解决方案:构建专用的借贷Layer3网络

- 链下计算集成:将复杂计算转移到链下以提高效率

41.11.2 新兴安全范式

2025年后的借贷协议将采用的新兴安全范式:

- 安全多方计算(MPC):用于分布式密钥管理和风险评估

- 形式化验证自动化:自动生成和验证安全规范

- 运行时监控增强:实时跟踪和分析合约行为

- 去中心化安全网络:社区驱动的漏洞检测和响应

- 安全经济模型:将安全激励直接整合到协议经济模型中

41.12 实践指南:构建安全的借贷协议

基于以上分析,下面提供构建安全借贷协议的实践指南。

41.12.1 开发流程最佳实践

- 需求分析:明确协议功能和安全要求

- 威胁建模:识别潜在攻击向量和防御措施

- 安全设计:采用最小权限和失败安全原则

- 代码实现:遵循安全编码规范

- 测试验证:全面的单元测试、集成测试和形式化验证

- 审计:多家安全公司的独立审计

- 渐进式部署:从测试网到主网,从小额到全额

- 持续监控:实时监控系统状态和异常行为

41.12.2 安全配置检查清单

借贷协议部署前的安全检查清单:

□ 权限控制配置正确

□ 时间锁机制已启用

□ 多签钱包保护关键功能

□ 预言机安全配置已验证

□ 利率模型参数合理

□ 清算机制阈值适当

□ 紧急暂停功能正常工作

□ 重入保护已实现

□ 溢出检查已添加

□ 事件记录完整

□ 形式化验证通过

□ 至少两家安全公司审计通过

□ 压力测试通过

□ 漏洞赏金计划已启动总结

DeFi借贷协议作为去中心化金融的基础设施,其安全性直接关系到整个生态系统的健康发展。通过采用先进的技术架构、多层次的安全防御机制、严格的审计流程和持续的监控系统,2025年的借贷协议已经建立起了相对成熟的安全体系。然而,随着攻击技术的不断演进,安全工作永远不能停滞不前。开发者和协议团队需要持续关注最新的安全研究成果,积极应对新兴威胁,为用户提供更加安全、高效的DeFi借贷服务。

在未来,随着量子计算、AI、零知识证明等前沿技术的进一步发展和应用,DeFi借贷协议将迎来更加广阔的发展空间和更加严峻的安全挑战。只有坚持安全第一的原则,不断创新和完善安全机制,才能确保DeFi生态系统的长期健康发展。

本文参与 腾讯云自媒体同步曝光计划,分享自作者个人站点/博客。

原始发表:2025-11-12,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号