银行核心系统客户中心设计与实践全解析:从客户旅程到数据模型

银行核心系统客户中心设计与实践全解析:从客户旅程到数据模型

用户9976701

发布于 2025-11-12 18:19:05

发布于 2025-11-12 18:19:05

本文深度剖析银行核心系统中客户中心的设计理念、业务架构与实施路径,并附有详细的数据模型与接口设计,是金融科技从业者的必读指南。

引言:客户中心的战略价值

在银行数字化转型的浪潮中,客户中心 已不再是简单的信息存储库,而是银行实现 “以客户为中心” 战略的核心引擎。它承担着客户数据治理、360°视图构建、精准营销支撑、合规风控保障等关键职能,其核心价值在于打破数据孤岛,将分散的客户信息整合为统一的战略资产。

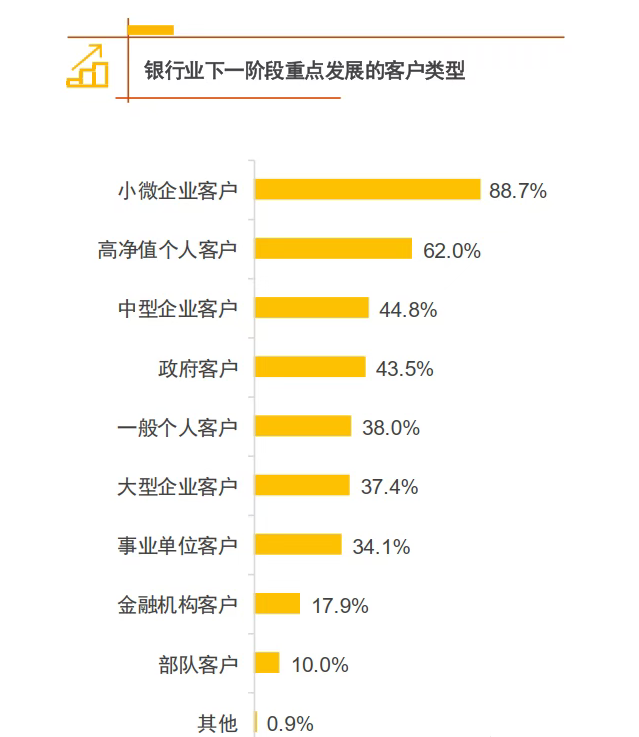

一、市场聚焦:2025年银行业重点客群

根据行业趋势分析,小微企业客户已成为各家银行最为关注的用户类型,且近五年来关注度持续攀升。

二、客群深度解析:小微企业PEST分析

维度 | 图标 | 分析说明 |

|---|---|---|

P(政治) | 🏛️ | 国家高度重视小微企业发展,央行、银保监会等部门持续出台政策,鼓励商业银行加大小微金融投入,引导金融活水精准滴灌。 |

E(经济) | 📈 | 小微企业融资需求旺盛,但面临融资缺口大、渠道少、门槛高的困境。对银行而言,发展小微客户是开辟新利润增长点的关键路径。 |

S(社会) | 👥 | 小微企业在促进就业、激发市场活力方面扮演着不可或缺的角色,服务小微具有重要的社会价值。 |

T(技术) | 🚀 | 大数据、AI、云计算等技术成熟,使得银行能够以更低成本、更高效率为海量小微企业提供精准化、智能化的金融服务。 |

三、核心理念:客户中心与客户旅程的关系

- 客户中心:是“能力基座”。一个统一的、企业级的客户信息管理与服务平台,提供可靠的客户数据(单一客户视图)和统一的客户服务能力(如API)。

- 客户旅程:是“体验流”。客户为达成目标(如“申请贷款”)而与银行发生的一系列互动的全过程。

二者的共生关系:

客户旅程驱动对客户中心的能力需求,客户中心赋能客户旅程实现卓越体验。 没有客户旅程的指引,客户中心只是一个数据仓库;没有客户中心的支撑,客户旅程体验则是无源之水、无本之木。

四、设计方法论:如何围绕客户旅程设计客户中心

设计必须从客户旅程的体验痛点出发,以提供实时、智能、无缝的服务为目标。这不仅是技术升级,更是深刻的业务模式变革。

五、客户旅程设计四步法

步骤一:现状分析 - 发现痛点与机会点

选择关键旅程(如“申请房贷”),绘制当前旅程地图,洞察核心痛点:

痛点类型 | 图标 | 示例 |

|---|---|---|

数据孤岛 | 🗂️ | 客户在手机银行提交申请后,为何还要去网点重复填写纸质表格? |

体验断裂 | 🔌 | 客服电话中,客户需要反复验证身份,座席无法自动识别客户。 |

决策迟钝 | ⏳ | 无法实时整合数据,从而不能实时推荐最合适的理财产品。 |

步骤二:未来设计 - 定义理想旅程与能力需求

设计无缝、智能、个性化的未来旅程,并提炼客户中心必须具备的能力:

- 数据需求:整合来自核心、信贷、CRM、渠道等系统的实时客户数据。

- 服务需求:提供

getCustomer360View()、updateCustomerPreference()等标准化API。

步骤三:能力构建 - 客户中心核心建设内容

构建模块 | 图标 | 核心任务 |

|---|---|---|

统一客户数据模型 | 📐 | 定义全行一致的客户主数据标准,是“单一客户视图”的基石。 |

企业级客户识别 | 🔑 | 通过ECIF/MDM能力,解决“他是谁”的问题,生成客户黄金记录。 |

数据整合与分层 | 🗃️ | 构建操作层(实时交互)、洞察层(客户分群)、合规层(KYC)的数据架构。 |

服务化与API化 | ⚙️ | 将客户数据和服务封装成标准、可复用的微服务API,供全渠道调用。 |

步骤四:价值闭环 - 赋能并优化客户旅程

客户中心反向注入旅程,实现体验提升:

- 实时个性化:在APP浏览时,实时推送“房贷焕新”优惠。

- 无缝跨渠道:线上申请,线下网点凭申请号调取信息,无需重复解释。

- 主动式服务:监测到大额转账,自动触发“防诈骗关怀回访”。

六、业务场景示例

场景 | 客户中心赋能点 |

|---|---|

精准营销 | 基于客户画像和产品偏好,通过API向渠道系统推送“下一个最佳行动”。 |

风险控制 | 在信贷审批环节,实时查询客户在本行的总资产、负债及关系网络,辅助信审决策。 |

合规管理 | 统一管理客户的KYC状态、隐私授权记录,确保业务操作符合监管要求。 |

七、实战:“贷款旅程”示例

客户旅程步骤 | 客户中心赋能点 |

|---|---|

1. 发现 | 调用API,根据客户资产、信用数据实时预填可贷额度和利率,提升点击率。 |

2. 申请 | 自动填充已知信息(姓名、身份证号),客户仅需补充少量信息。 |

3. 审批 | 提供完整的客户关系视图(存款、理财、信贷记录),辅助风控模型快速决策。 |

4. 签约放款 | 统一管理电子签名和客户协议,确保合规性与一致性。 |

5. 贷后服务 | 监测客户交易行为,若发现还款账户余额不足,主动触发提醒短信。 |

八、客户分层运营体系

“物以类聚,人以群分”,运营需要满足不同用户的需求。新零售领域常用两个实用模型进行用户分层:

- 用户黄金行为分层模型

- 用户属性画像分层模型

通过这两个模型,可以有效地对用户进行归类和制定差异化策略。

九、AARRR模型运营策略

AARRR模型描述了用户生命周期的五个关键环节,是一个典型的漏斗模型。

阶段 | 图标 | 核心目标与策略 |

|---|---|---|

获取 | 🎣 | 通过渠道投放、内容营销等方式,低成本、高效率地获取目标客户。 |

激活 | 🚀 | 引导新用户完成关键操作(如绑定银行卡),让其快速体验到产品核心价值。 |

留存 | 🤝 | 通过Push推送、会员体系、活动运营等手段,提升用户粘性和使用频率。 |

收入 | 💰 | 设计变现模式,如促进产品购买、引导贷款申请、提升资产管理规模等。 |

传播 | 📢 | 鼓励用户进行口碑分享和推荐,形成裂变,带来更多新用户。 |

十、中小银行核心客群建议

对于中小银行而言,生产经营性个人客户(如个体工商户、小微企业主)是一个极具价值和可行性的目标客群。

十一、系统交互:客户中心与ECIF

银行核心系统与ECIF(企业级客户信息库)的交互是客户中心落地的技术关键。

系统 | 角色与交互行为 |

|---|---|

核心系统 | - 查询:柜面调用ECIF查询交易。 - 同步:查询出客户后,实时同步信息到核心。 - 广播:通过广播信息服务,通知ECIF账户/卡信息变更。 - 文件:提供日终卸数文件。 |

ECIF系统 | - 服务:提供客户号创建、查询、维护等服务接口。 - 订阅:日间订阅核心的广播消息。 - 更新:日终根据核心卸数文件更新ECIF中的账户/卡信息。 |

十二、客户中心产品原型示意

1. 个人客户识别

功能点:支持通过姓名+证件类型+证件号码、客户号、手机号、银行卡号等多种方式精准识别客户。

2. 对公客户识别

功能点:支持通过企业名称、统一社会信用代码、客户号等关键信息识别对公客户。

3. 客户信息管理

(此处省略原型图,但功能应包括:客户基本信息、联系信息、财务信息、风险信息等的增、删、改、查与版本管理)

4. 客户信息总览

(此处省略原型图,但应设计为360°视图驾驶舱,集中展示客户档案、产品持有、交易行为、关系网络、风险评级等信息)

十三、服务接口设计(概要)

客户中心的服务接口应全面覆盖各类业务场景,以下为部分核心接口示例:

(此处省略详细接口文档,但接口分类应包括:)

- 客户档案服务:

getCustomerProfile,updateCustomerInfo - 客户识别服务:

identifyCustomer,mergeCustomer - 客户关系服务:

getCustomerRelations,getHouseholdInfo - 产品持有查询:

getCustomerProducts - 偏好与营销服务:

getCustomerPreference,getNextBestAction

十四、核心数据模型设计

以下是客户中心最核心的几个数据表结构设计。

1. 客户基本信息表 (t_customer)

此表存储客户最核心、最基础的身份信息。

字段名 | 数据类型 | 必填 | 默认值 | 字段说明 | 注释 |

|---|---|---|---|---|---|

customer_id | VARCHAR(20) | ✅ | - | 客户唯一标识 | 主键,银行内部生成的客户号 |

customer_name | VARCHAR(100) | ✅ | - | 客户姓名/名称 | 个人为姓名,法人为企业全称 |

customer_type | CHAR(2) | ✅ | - | 客户类型 | 01-个人,02-对公,03-同业 |

status | CHAR(1) | ✅ | 'A' | 客户状态 | A-正常,S-冻结,C-销户 |

risk_rating | VARCHAR(10) | ❌ | 'LOW' | 风险等级 | LOW, MEDIUM, HIGH |

create_time | DATETIME | ✅ | CURRENT_TIMESTAMP | 创建时间 | |

update_time | DATETIME | ✅ | CURRENT_TIMESTAMP | 最后更新时间 |

2. 客户证件信息表 (t_customer_id_doc)

此表存储客户的一个或多个有效身份证件信息,支持多证件管理。

字段名 | 数据类型 | 必填 | 默认值 | 字段说明 | 注释 |

|---|---|---|---|---|---|

id | BIGINT | ✅ | - | 自增主键 | 主键 |

customer_id | VARCHAR(20) | ✅ | - | 客户号 | 外键,关联 t_customer |

id_type | VARCHAR(10) | ✅ | - | 证件类型 | 关联 t_id_type.type_code |

id_number | VARCHAR(50) | ✅ | - | 证件号码 | |

is_primary | BOOLEAN | ✅ | FALSE | 是否主证件 | 一个客户有且仅有一个主证件 |

issue_date | DATE | ❌ | - | 签发日期 | |

expiry_date | DATE | ❌ | - | 失效日期 |

3. 证件种类表 (t_id_type)

此表为证件类型的标准代码表,用于维护和管理所有支持的证件类型。

字段名 | 数据类型 | 必填 | 默认值 | 字段说明 | 注释 |

|---|---|---|---|---|---|

type_code | VARCHAR(10) | ✅ | - | 证件类型代码 | 主键,如:'01','02' |

type_name | VARCHAR(50) | ✅ | - | 证件类型名称 | 如:'身份证','护照' |

description | VARCHAR(200) | ❌ | - | 类型描述 | |

is_active | BOOLEAN | ✅ | TRUE | 是否启用 | 控制该证件类型是否可用 |

总结:设计一个成功的银行客户中心,是一项融合了业务战略、用户体验和技术架构的系统工程。唯有坚持以客户旅程为导向,夯实数据基础,构建服务化能力,才能最终驱动银行的数字化转型迈向新的高度。

本文参与 腾讯云自媒体同步曝光计划,分享自作者个人站点/博客。

原始发表:2025-10-16,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号