银行会计与核心系统深度解析:从理论到实战的完整指南

银行会计与核心系统深度解析:从理论到实战的完整指南

用户9976701

发布于 2025-11-12 18:15:31

发布于 2025-11-12 18:15:31

“核心赋能,会计筑基——数据驱动金融,AI引领未来!”

一、银行会计-核心赋能、会计筑基

核心业务系统——银行业务的“心脏”

- 高效处理存贷汇兑等核心金融业务

- 无缝支撑全渠道服务体系(柜面、手机银行、网上银行、ATM)

- 强力赋能银行数字化转型和智能化升级

银行会计——精准核算的基石

- 精确核算每一分资金流动,确保财务数据准确无误

- 严格把控信用风险、市场风险、操作风险等各类金融风险

- 全面保障业务合规运行,满足监管要求

- 可靠支撑经营决策,提供有价值的财务洞察

银行会计本质上是银行业务的“语言转换器”,将复杂的金融交易转化为标准化的财务信息,构成银行稳健运营和合规管理的坚实根基。

在日常银行业务办理中,银行会计起着至关重要的作用,能够全面、准确、及时地反映银行业务活动和经营成果,是银行经营管理的核心组成部分。

二、银行会计课程体系

基础理论模块

- 会计学原理:复式记账法、会计循环、财务报表基础

- 金融学基础:货币银行学、金融市场与机构

- 银行业务概览:传统业务与创新业务体系

核心技能模块

- 银行会计实务:科目设置、凭证编制、账簿登记

- 核心系统操作:交易处理流程、系统间数据流转

- 监管报表编制:1104报表、人民银行相关统计报表

进阶应用模块

- 金融科技会计:数字货币、区块链技术的会计处理

- 风险会计管理:预期信用损失模型、风险加权资产核算

- 国际化视角:IFRS9与国内会计准则差异比较

三、会计的由来与发展历程

古代会计起源

- 原始计量:结绳记事、刻木记数等原始记录方式

- 单式记账:简单的收支记录,主要满足财产管理需求

近代会计革命

- 复式记账法:14世纪意大利卢卡·帕乔利创立,奠定现代会计基础

- 工业革命推动:大规模生产促进成本会计和管理会计发展

现代会计演进

- 会计准则标准化:各国会计准则委员会成立,推动会计规范统一

- 信息技术融合:计算机技术深刻改变会计处理方式和效率

- 银行会计专业化:随着金融体系复杂化,银行会计形成独立体系

四、会计定义与内涵解析

基本定义

会计是以货币为主要计量单位,运用专门的方法,对单位的经济活动进行连续、系统、全面、综合的核算和监督,旨在提供经济信息、参与经营管理、提高经济效益的一种经济管理活动。

核心内涵

- 计量单位:货币为主要度量,兼顾实物量和劳动量

- 方法体系:设置科目、复式记账、填制凭证、登记账簿、成本计算、财产清查、编制报表

- 职能作用:核算职能(基础)与监督职能(保障)

- 目标导向:提供决策有用的信息,提升资源配置效率

银行会计特殊性

银行会计在通用会计定义基础上,更加强调:

- 资金安全性:确保客户资金和银行自身资金安全

- 流动性管理:维持足够的支付能力

- 风险敏感性:及时识别和计量各类金融风险

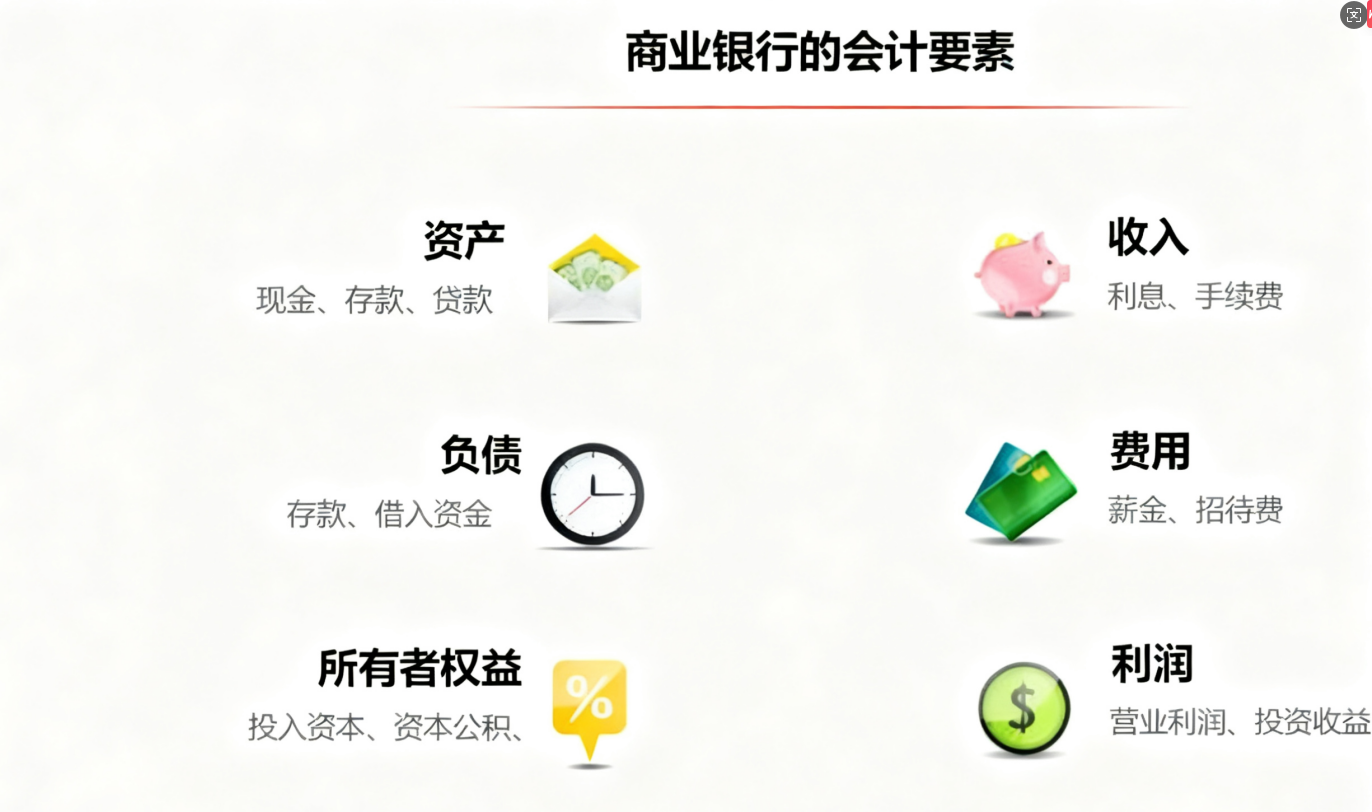

五、会计要素详解

基本会计要素

会计要素是对会计对象的基本分类,是会计核算和监督的具体内容,主要包括:

1. 资产

- 定义:由企业拥有或控制的、预期会给企业带来经济利益的资源

- 银行典型资产:贷款、金融投资、存放央行款项、现金等

2. 负债

- 定义:企业承担的、预期会导致经济利益流出企业的现时义务

- 银行典型负债:吸收存款、同业存放、向中央银行借款等

3. 所有者权益

- 定义:企业资产扣除负债后由所有者享有的剩余权益

- 银行组成:股本、资本公积、盈余公积、一般风险准备、未分配利润

4. 收入

- 定义:企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益总流入

- 银行收入来源:利息收入、手续费及佣金收入、投资收益等

5. 费用

- 定义:企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益总流出

- 银行主要费用:利息支出、手续费及佣金支出、业务及管理费、税金等

6. 利润

- 定义:企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等

六、银行会计深度解析

定义深化

银行会计是金融企业会计的一个重要分支,专门针对银行业务特点设计,以资金融通为核心,通过确认、计量、记录和报告等程序,全面反映和监督银行的财务活动,确保资金安全、流动性和盈利性的协调统一。

业务特点决定的会计特色

- 社会性:银行业务涉及社会经济各个方面,会计信息具有广泛的社会影响

- 及时性:需要实时或准实时处理大量交易数据

- 复杂性:产品创新快,业务结构复杂,会计处理相应复杂

- 风险性:高风险行业,会计需要充分反映和计量风险

与企业会计的差异对比

特点 | 银行会计 | 企业会计 |

|---|---|---|

侧重点 | 更强调风险管理和监管合规 | 侧重经营效益和成本控制 |

业务性质 | 以资金融通为核心 | 以商品生产流通或服务提供为核心 |

核算内容 | 存款、贷款、结算、汇兑等金融业务 | 采购、生产、销售、投资等经营活动 |

监管要求 | 受到严格的金融监管 | 监管相对宽松 |

计量基础 | 混合计量模式(摊余成本+公允价值) | 主要以历史成本为基础 |

报表结构 | 独特的业务和管理结构报表 | 标准的资产负债表、利润表 |

两者在会计准则框架下协同运行,但在具体工具与细节处理上存在显著差异。

七、银行会计的核心内容体系

1. 负债类业务核算

- 吸收存款:活期存款、定期存款、通知存款、协定存款等

- 同业存放:银行同业之间的资金存放业务

- 发行债券:金融债券、次级债、资本债等

- 核算要点:需严格区分客户类型、期限结构、利率类型,准确计提应付利息

2. 资产类业务核算

- 发放贷款:公司贷款、个人贷款、票据贴现等

- 资金拆出:同业拆借、买入返售金融资产等

- 债券投资:交易性金融资产、持有至到期投资、可供出售金融资产

- 核算要点:需合理计提减值准备,按实际利率法分摊利息收入

3. 中间业务核算

- 手续费及佣金收支:结算与清算、代理业务、顾问咨询、银行卡业务等

- 新兴业务:理财业务、托管业务、贵金属业务等

- 核算原则:严格按权责发生制确认,收入与成本匹配

4. 资金清算与联行往来

- 支付清算:大额支付系统、小额批量支付系统、网上支付跨行清算系统

- 联行往来:系统内往来、跨系统往来

- 央行往来:准备金账户、现金业务、公开市场操作

- 核心要求:确保资金结算准确高效,账户余额及时核对

5. 所有者权益核算

- 核心资本:股本、资本公积、盈余公积、未分配利润

- 监管资本:一般准备、重估储备、混合资本工具等

- 特殊要求:满足资本充足率监管要求,建立资本约束机制

八、银行会计核算体系

核算体系架构

在银行日常运营中,核心系统记录、处理、反映所有与财务核算相关的活动,构建了完整的核算体系:

数据处理层

- 交易采集:从各渠道实时采集交易数据

- 数据验证:确保交易数据的完整性和准确性

- 流水生成:形成不可篡改的交易流水记录

账务处理层

- 科目管理:统一的会计科目体系维护

- 账务平衡:实时检查借贷平衡关系

- 内部账务:处理银行内部资金流转和费用分摊

报表生成层

- 财务报表:资产负债表、利润表、现金流量表

- 监管报表:满足人民银行、银保监会等监管要求

- 管理报表:支持内部经营分析和决策

核心系统角色

核心系统是银行会计账务处理的最底层引擎,承载着整个银行数据处理的重任,具有以下特征:

- 实时处理:支持7×24小时不间断服务

- 高可靠性:交易数据准确,系统稳定运行

- 扩展性:支持业务创新和规模增长

- 集成性:与各外围系统无缝对接

九、会计科目与账户体系

三位一体的核心框架

在银行核心业务系统中,客户(Customer)、账户(Account)和会计科目(Accounting Subject) 三者构成一套分层联动的核心框架,支撑银行业务与财务核算的闭环运行。

1. 客户(Customer)——业务关系的起点

定位:银行业务的服务对象(个人/企业/机构)

核心属性:

- 基本信息:姓名/名称、证件类型、证件号码、联系方式

- 风险信息:信用等级、风险承受能力、反洗钱等级

- 关系信息:客户层级、归属机构、客户经理

主要作用:

- 记录客户基本信息,建立唯一身份标识

- 作为业务权限管理和风险管控的基础单元

- 构建客户画像,支持精准营销和差异化服务

- 实现统一视图,全面把握客户与银行的业务关系

与账户的关系: 一个客户可开立多个账户,形成“客户-账户”的一对多关系(例如:同一客户拥有活期账户、定期账户、贷款账户、信用卡账户等)

2. 账户(Account)——业务操作的载体

定位:客户与银行发生资金往来的具体容器,是业务操作的基本单位

账户分类体系:

业务账户(面向客户):

- 存款账户:活期存款、定期存款、通知存款等

- 贷款账户:流动资金贷款、固定资产贷款、个人按揭贷款等

- 信用卡账户:主卡、附属卡账户

- 投资账户:理财账户、基金账户、贵金属账户等

内部账户(银行自用):

- 暂记账户:用于待清算款项、在途资金等

- 损益账户:手续费收入、利息支出、业务管理费等

- 备抵账户:贷款损失准备、固定资产折旧等

- 资本账户:实收资本、资本公积、盈余公积等

关键特性:

- 唯一标识:每个账户绑定唯一账号,全行范围不重复

- 产品关联:关联具体金融产品,继承产品属性参数

- 会计映射:账户类型自动映射到预设的会计科目

- 状态管理:支持开户、销户、冻结、止付等多种状态

- 权限控制:根据不同账户类型设置相应的操作权限

3. 会计科目(Accounting Subject)——核算体系的核心

科目体系构成:

科目类别 | 核算内容 | 典型科目示例 | 核算要求 |

|---|---|---|---|

资产类 | 银行拥有或控制的经济资源 | 现金、存放中央银行款项、发放贷款和垫款、金融投资、固定资产 | 按实际发生额计价,计提减值准备 |

负债类 | 银行承担的现实义务 | 吸收存款、同业存放、向中央银行借款、应付债券 | 按实际发生额计价,预提应付利息 |

资产负债共同类 | 兼具资产和负债性质 | 清算资金往来、货币兑换、衍生金融工具 | 余额可能在借方或贷方,按余额方向判断性质 |

所有者权益类 | 所有者对净资产的所有权 | 实收资本、资本公积、盈余公积、一般风险准备、未分配利润 | 分别核算各项权益内容的增减变动 |

损益类 | 经营成果的形成过程 | 利息收入、手续费及佣金收入、利息支出、业务及管理费 | 按期结转,期末无余额 |

科目层级结构:

text

一级科目(总账科目) → 二级科目(明细科目) → 三级科目(核算项目)示例:

text

一级科目:101 现金

二级科目:10101 库存现金

三级科目:1010101 人民币

三级科目:1010102 美元

二级科目:10102 自动柜员机现金十、会计等式与平衡原理

基本会计等式

text

资产 = 负债 + 所有者权益扩展等式

text

资产 = 负债 + 所有者权益 + (收入 - 费用)经济业务对会计等式的影响

任何经济业务的发生都不会破坏会计等式的平衡关系,具体表现为四种类型:

- 资产内部增减:一项资产增加,另一项资产减少

- 权益内部增减:一项权益增加,另一项权益减少

- 资产与权益同增:资产和权益同时增加

- 资产与权益同减:资产和权益同时减少

在银行核心系统中的实现

- 实时校验:每笔交易处理后系统自动检查借贷平衡

- 总分核对:总账余额与明细账余额定期自动核对

- 异常监控:对不平衡交易实时预警和阻断

这一等式是银行会计核算的基础,确保所有业务处理都保持账务平衡,是财务数据准确性的根本保障。

十一、银行会计核算实战(存款、贷款)

存款业务核算详解

存款开户

场景:客户存入10,000元开立活期存款账户

text

借:101 现金 ¥10,000

贷:201 吸收存款-活期存款 ¥10,000存款计息

场景:月末计提活期存款利息150元

text

借:521 利息支出 ¥150

贷:261 应付利息 ¥150存款支取

场景:客户支取存款5,000元

text

借:201 吸收存款-活期存款 ¥5,000

贷:101 现金 ¥5,000贷款业务核算详解

贷款发放

场景:向企业发放流动资金贷款500,000元

text

借:130 贷款-企业贷款 ¥500,000

贷:201 吸收存款-企业存款 ¥500,000贷款利息确认

场景:确认当期贷款利息收入8,000元

text

借:132 应收利息 ¥8,000

贷:501 利息收入 ¥8,000减值准备计提

场景:按贷款余额的1%计提贷款损失准备

text

借:534 信用减值损失 ¥5,000

贷:131 贷款损失准备 ¥5,000贷款收回

场景:客户归还贷款本金500,000元,利息8,000元

text

借:101 现金 ¥508,000

贷:130 贷款-企业贷款 ¥500,000

贷:132 应收利息 ¥8,000特殊业务场景核算

贷款展期

处理要点:重新评估信用风险,调整还款计划,必要时增提减值准备

贷款重组

处理要点:区分实质性修改和非实质性修改,分别采用不同会计处理方法

贷款核销

条件:履行所有必要法律程序后仍无法收回

text

借:131 贷款损失准备 ¥XXX

贷:130 贷款-XX贷款 ¥XXX结语

通过系统学习银行会计与核心系统的内在联系,建立起完整的知识体系,才能真正理解现代银行业务的运行逻辑。银行会计不仅是技术性工作,更是理解银行经营本质的重要途径。掌握这些基础知识,将为在金融科技领域的深入发展奠定坚实基础,也为后续学习高级主题如金融工具计量、银行风险管理、监管资本管理等做好充分准备。

理论与实践相结合,技术与管理相融合,这才是学好银行会计的正确路径。

本文参与 腾讯云自媒体同步曝光计划,分享自作者个人站点/博客。

原始发表:2025-10-14,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号